Чек это письменный приказ владельца

Чеки — это денежный документ, содержащий письменный приказ клиента банку, ведущему его текущий счет, уплатить определенную сумму чекодержателю. Владелец счета получает в банке чековую книжку и выписывает чеки в пределах суммы своего счета. В зависимости от метода обналичивания денежной суммы чеки бывают именными, ордерными или предъявительскими. Ордерный чек позволяет держателю переуступить право получения денег другому лицу с помощью передаточной надписи — индоссамента.

В 1992 г. на финансовом рынке появился специфический вид государственных ценных бумаг — приватизационные чеки, которые показывали усредненную долю государственной собственности, приходящейся на одного жителя страны, по ценам 1990 г. Приватизационные чеки имели номинальную стоимость 10 000 руб. и свободное обращение на фондовом рынке.

ЧЕК виды и применение

Чек (англ. Cheque, фр. cheque) — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чек – это денежный документ строго установленной нормы, содержащий приказ владельца счета в кредитном учреждении о выплате чекодержателю по его предъявлению суммы денег, означенной в этом документе.

Поясним некоторые термины:

Чекодатель — лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — лицо, в пользу которого выдан чек.

Плательщик — банк, в котором находятся денежные средства чекодателя.

Индоссант — лицо, передающее права по чеку другому лицу посредством передаточной надписи (индоссамента).

Индоссат — лицо, получающее права согласно индоссаменту.

Способностью являться реальным плательщиком по чеку наделены лишь кредитные организации, имеющие лицензию на занятие банковской деятельностью.

Чек, как денежный документ краткосрочного действия, не имеет статуса законного платежного средства. Их выпуск целиком определяется потребностями коммерческого оборота. Главное его назначение — быть инструментом распоряжения средствами, находящимися на расчетном счете, средством безналичных расчетов.

Отношения между чекодателем и плательщиком строятся на основании чекового договора, который создает обязанность банка — плательщика выполнять обязательства перед чекодателем по оплате чека при условии соблюдения последним всех необходимых формальностей.

Чеки вправе использовать как юридические, так и физические лица. Книжка, содержащая бланки чеков, выдается банком своему клиенту на основании заключенного с ним договора. Для их оплаты могут использоваться два источника: деньги клиента, депонированные на специальном чековом счете, и средства, предоставляемые клиенту самим банком.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки, как ценные бумаги, относятся к устоявшимся платежным средствам. Они широко применяются как универсальное средство платежа во внутреннем обороте и в международных расчетах.

В зависимости от типа расчета выделяют денежные и расчетные чеки.

Денежные чеки применяются для выплаты их держателю наличных денег в банке. Это документ установленной формы, содержащий приказ предприятия учреждению банка о выплате со счета чекодателя наличными деньгами суммы, указанной в чеке.

Расчетный чек применяется для безналичных расчетов. Это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя).

Расчетные чеки бывают покрытыми и непокрытыми.

Платежи по непокрытым расчетным чекам гарантируются банком. Банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Средства по покрытым расчетным чекам предварительно депонированы клиентом-чекодателем на отдельном банковском счете « Расчетные чеки», что обеспечивает гарантию платежа.

В настоящее время согласно указаниям ЦБ РФ предусматривается использование в расчетах только покрытых расчетных чеков.

Разновидностью расчетного чека является чек кроссированный, на лицевой стороне которого проведены две параллельные линии. Смысл кроссирования состоит в ограничении использования такого денежного документа по кругу держателей. Различают общее и специальное кроссирование.

Если между линиями нет никакого обозначения или имеется пометка «банкир» или равнозначная пометка, то такое кроссирование является общим. Оно означает, что чек может быть оплачен любому банку на инкассо.

Специальное кроссирование — это указание между нанесёнными линиями наименования банка, в который чек должен быть предъявлен для оплаты.

Таким образом, общее кроссирование может быть превращено в специальное, тогда как специальное не может быть превращено в общее, поскольку зачеркивание кроссирования или наименования банка считается недействительным.

Кроссировать может как лицо, выписавшее чек, так и чекодержатель. Кроссированный чек не подлежит непосредственному обмену на наличные – его можно оплатить через кредитное учреждение и никак иначе. При этом действует следующая схема: владелец чека представляет его в банк, который переводит соответствующую сумму со счета организации либо физического лица, выписавшего эту ценную бумагу, на счет лица – предъявителя кроссированного чека.

В банковской практике в зависимости от того, кто указан получателем платежа, чеки делятся на именные, ордерные и предъявительские.

Именной чек выписывается на конкретного получателя денег. В нем непосредственно указывается лицо – получатель суммы денег, обозначенной в этом документе. Только это лицо, и никто другой, имеет право получить денежную сумму по данному виду чека. Такой чек — выписывается с оговоркой «не приказу», он не может переходить из рук в руки по передаточной надписи. В российской практике все чеки, используемые для получения наличных денег, являются именными. Они достаточно широко используются для получения в коммерческих банках наличных средств.

Ордерный чек выписывается в пользу установленного лица, но он может быть передан другому лицу — владельцу, если на то есть желание (указание) лица, изначально указанного в этом денежном документе. Передаточная надпись (индоссамент) делается на обороте чека. Ордерный чек выписывается с оговоркой «приказу» или без нее и в настоящее время широко используется при расчетах за товары и услуги.

Предъявительский чек выписывается на предъявителя или без указания чекодержателя и обращается путем простого вручения, без совершения передаточной надписи.

Банковский чек выписывается и подписывается банком на свой банк-корреспондент и подразумевает оплату за счет средств банка-чекодателя на его счетах в банке-корреспонденте за границей.

ОФОРМЛЕНИЕ И ПРАВИЛА ПРИМЕНЕНИЯ ЧЕКОВ

В современной банковской практике чековое обращение начинается с заключения чекового договора между клиентом банка и банком — плательщиком. Клиент обращается в обслуживающий его частный банк с заявлением по установленной форме, в котором указывает количество чеков и сумму общей потребности в расчетах ими. На основании этих данных определяется лимит одного чека, который должен быть проставлен на оборотной стороне каждого этого денежного документа. Заявление на выдачу чеков подписывается руководителем предприятия, главным бухгалтером и заверяется печатью.

Одновременно с заявлением клиент представляет в банк платежное поручение на перечисление заявленной денежной суммы с его расчетного счета на счет “Расчетные чеки”. После заключения договора чекодателю выдаются чековая книжка и карточка, по которой происходит его идентификация.

Чековая книжка представляет собой бланки чеков «Расчетный чек», сброшюрованных в книжки установленного образца по 10, 25 и 50 листов. Бланки чековых книжек изготовляются по единому образцу, их форма устанавливается Центральным банком РФ. Они считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общее кроссирование.

Чек должен содержать:

— наименование «чек», включенное в текст документа и выраженное на том языке, на котором этот документ составлен;

— простое, ничем не обусловленное предложение уплатить определенную денежную сумму;

— наименование плательщика;

— указание места, в котором должен быть совершен платеж;

— указание даты и места составления чека;

— подпись чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы денежного документа. Чек, не содержащий указание места его составления, рассматривается как подписанный в месте нахождения чекодателя.

Вместе с чеками банк выдает клиенту идентификационную карточку, которая содержит наименование банка и его адрес, номер, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека.

Источником для оплаты чеков могут быть собственные средства чекодателя, кредиты банка или иное покрытие. На денежном документе может быть проставлен чековый лимит (предельная сумма выписки чека). Он может быть выписан на сумму, не превышающую указанный лимит.

Чеки выписываются в одном экземпляре, подписываются лицами, имеющими право распоряжения счетом в банке, скрепляются печатями чекодателя и оплачиваются в полной сумме. Одновременно с чеком на корешок переносится остаток лимита и заверяется ответственным лицом. Корешок чека остается в книжке у чекодателя и служит для контроля за использованием лимита чековой книжки и оплатой чеков. При выписке очередного чека чекодатель (покупатель) переносит в денежный документ остаток лимита из корешка предыдущего чека и выводит остаток лимита.

Чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии при выполнении следующих условий:

— подпись чекодателя должна соответствовать образцу подписи на карточке;

— идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке.

Согласно с банковскими правилами, установленными в соответствии с законодательством, и применяемыми в банковской практике обычаями делового оборота:

— в качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков;

— выдача чека не погашает денежного обязательства, во исполнение которого он выдан;

— чек оплачивается за счет средств чекодателя плательщиком при условии предъявления его к оплате в установленный срок. Лицо, его оплатившее, имеет право потребовать передачи ему документа с распиской в получении платежа;

— предъявление чека к платежу осуществляется чекодержателем путем представления его в банк, обслуживающий чекодержателя, на инкассо (инкассирование чека);

— о неоплате чека чекодержатель должен известить своего индоссанта и чекодателя в течение двух рабочих дней, со дня совершения протеста или равнозначного ему акта;

— если плательщик откажет в оплате чека, чекодержатель имеет право регресса, согласно которому он вправе заявить требование о платеже ко всем обязанным по чеку лицам — чекодателю, авалистам, индоссантам, которые несут перед чекодержателем солидарную ответственность.

— отзыв чека до истечения срока для его предъявления не допускается.

Следует иметь в виду, что чек лишь заменяет, но не устраняет прежнее долговое обязательство чекодателя, которое остается в силе, вплоть до момента оплаты чека плательщиком. С этого момента чекодержатель теряет право требования к чекодателю.

В случае необоснованного отказа от оплаты чека плательщик несет ответственность перед чекодателем, но не перед чекодержателем. Гражданским кодексом РФ установлен сокращенный срок исковой давности (6 месяцев) для исков чекодержателя к обязанным по чеку лицам. Он исчисляется со дня окончания срока предъявления денежного документа к платежу.

Схема расчетов с помощью чеков:

— продавец предъявляет покупателю (чекодателю) документы на отгруженную продукцию (выполненные работы, оказанные услуги);

— покупатель выдает чек продавцу;

— продавец (чекодержатель) предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

— в банке, обслуживающем продавца, зачисляются денежные средства на его счет;

— банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

— банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

— банки выдают клиентам выписки из счетов банка.

Срок действия чека

Срок, для предъявления чеков к оплате, законом не установлен. Однако, учитывая, что порядок и условия использования чеков в платежном обороте регулируются помимо Гражданского Кодекса также иными законами и устанавливаемыми в соответствии с ними банковскими правилами, можно отметить, что на территории Российской Федерации чек подлежит оплате в течение:

— 10 дней, если он выписан на территории России;

— 20 дней, если выписан на территории государств-членов СНГ;

— 70 дней, если выписан на территории любого другого государства.

Все права по чеку могут быть переданы другому лицу посредством специальной передаточной надписи — индоссамента, проставляемой на обратной стороне этого денежного документа. Индоссамент должен быть подписан лицом, от имени которого он дан.

Индоссамент так же, как и чек может быть бланковым, именным или ордерным.

Бланковый индоссамент состоит из одной подписи последнего законного держателя чека или подписи, сопровождаемой указанием на то, что чек оплачивается любому его владельцу.

Именной индоссамент содержит наименование лица, которому должен быть оплачен чек: «Рау to. «.

Если рядом с указанием лица, которому оплачивается чек, содержится приписка: «. or order» или индоссамент содержит формулировку: «Рау to the order of. «, такой индоссамент является ордерным.

Особый вид индоссамента — препоручительный. Особенность данного вида индоссамента заключается в том, что проставляя его, держатель чека (индоссант) преследует цель передать указанному им индоссату не право получения денег по документу, а лишь право инкассировать сумму чека в пользу индоссанта, поэтому препоручительные индоссаменты проставляются в пользу банковского учреждения, занимающегося инкассацией.

Индоссамент должен быть безусловным, всякое условие, ограничивающее действие индоссамента, считается недействительным.

Индоссамент должен относиться ко всей сумме чека.

Проставленный на чеке индоссамент может быть зачеркнут. Зачеркнутый индоссамент считается ненаписанным и, следовательно, прерывает последовательный ряд индоссаментов.

Небрежно выполненный, с подчистками, исправлениями индоссамент приравнивается к зачеркнутому.

Для усиления доверия к чеку, повышения гарантий платежа по нему допускается применение так называемого аваля. Авалист — лицо, гарантирующее путем специальной надписи, платёж по чеку, если обязанное по платежу лицо не выполнит своих обязательств. Аваль может даваться любым лицом, за исключением плательщика (банка), на всю сумму чека или только на её часть. Аваль проставляется на лицевой стороне чека или на дополнительном листе путем надписи «считать за аваль» и указания, кем и за кого он дан. Если не указано, за кого он дан, то считается, что аваль дан за чекодателя. Аваль подписывается авалистом с указанием места его жительства и даты совершения надписи, а если авалистом является юридическое лицо — места его нахождения и даты совершения надписи.

В случае отказа плательщика от оплаты чека солидарную ответственность перед чекодержателем несут все обязанные по чеку лица — чекодержатель, авалист, индоссант. Чекодержатель вправе потребовать от указанных лиц оплаты суммы чека, своих издержек на получение оплаты, а также процентов в соответствии с п. 1 ст. 395 ГК РФ. Такое же право принадлежит обязанному по чеку лицу после того, как оно оплатило денежный документ.

Акцепт чека — это отметка о согласии банка — плательщика перечислить на счет получателя указанную в чеке сумму. Для акцепта чека плательщик представляет в обслуживающее его учреждение банка чек на имя получателя денег и платежное поручение. Сумма, указанная в чеке, списывается со счета чекодателя и депонируется на отдельном счете. Затем чек, акцептованный банком, передается плательщику, и он вручает его поставщику при получении товаров или организации, оказывающей услуги.

ЧЕКОВЫЕ ДОКУМЕНТЫ

Использование классических чеков в России встречается весьма редко. Они активно используются лишь в международных расчетах по внешнеэкономическим сделкам. В настоящее время широкое применение получили документы, содержащие в своем названии слово «чек», но по своей юридической природе чеками не являющиеся. Их обращение регулируется не чековым законодательством, а специальными инструкциями эмитентов.

Кассовые или денежные чеки применяются для получения клиентом — организацией наличных денежных средств на различные собственные нужды. Их использование имеет строго целевое назначение. Наличные деньги, полученные предприятиями в банках, расходуются на цели, указанные в чеке. Необходимо признать «не чековую» природу кассовых чеков в связи с тем, что они не выполняют непосредственно расчетных функций.

Чек контрольный выдается потребителям при приобретении товаров (услуг), при печати которого происходит изменение показаний в фискальной памяти контрольно — кассовой машины. Контрольный чек должен содержать следующую информацию:

— наименование налогоплательщика;

— РНН;

— заводской номер контрольно — кассовой машины;

— регистрационный номер контрольно — кассовой машины;

— порядковый номер чека;

— дату и время совершения покупки (оказания услуги);

— цену товара (услуги) и (или) сумму покупки с учетом налогов;

— фискальный признак.

Кредитный чек выдается на сумму кредита плательщика чекодателю (кредит от банка). Он выписывается чекодателю от собственного имени, но с оплатой за счет долга другого лица чекодателю.

Фирменный чек соответствует своему названию и выписывается фирмой на предъявителя в национальной или иностранной валюте на свой банк для расчетов с контрагентами. Оплата по ним производится за счет средств чекодателя.

Дорожный чек — платёжный документ, представляющий собой денежное обязательство эмитента выплатить обозначенную в чеке сумму его владельцу, конкретному физическому лицу, образец подписи которого поставлен на чек в момент продажи. Они эмитируются крупнейшими банковскими учреждениями и служат для удобства хранения и конвертации денежных средств во время поездок, поскольку представляют собой один из способов защиты владельца от утери и кражи денег.

Казначейские чеки может выписывать банк за подписью казначея банка.

Коммерческий чек используется для осуществления коммерческих платежей (оплата авансовых, гарантийных и других сумм). Он применяется при совершении сделок нетоварного характера и по своей сути является разновидностью банковского перевода денежных средств из страны в страну. Коммерческий чек выписывается на любую сумму в нужной валюте на определенное лицо (физическое или юридическое). В случае утери возможно приостановить оплату по чеку, своевременно проинформировав об этом банк и указав причину отзыва. Особенностью коммерческого чека является невозможность передать его третьим лицам: он принимается на инкассо только от бенефициара (получателя денег по чеку).

Преимущества и недостатки чеков

Преимущество чека, по отношению к другим формам расчетов, состоит в его оперативности и простоте. Чек может быть выписан в любое время и в любом месте. Специфическое его свойство — обеспечение полной анонимности платежа в том смысле, что в нем не указывается, по какому поводу чекодатель выписывает чек, равно как и по какому поводу выплачиваются деньги чекодержателю.

Для поставщика расчеты чеками имеют следующие преимущества:

— относительная быстрота расчетов;

— большая скорость поступления денег на счет чекодержателя и соответственно ускорение оборота и сокращения дебиторской задолженности.

Расчеты чеками для поставщика имеют также и недостатки:

— невозможность расчетов чеками по крупным суммам платежей;

— недостаточная гарантия платежей из-за недостаточности средств у чекодателя, т. е. стоимость полученных товарно-материальных ценностей или услуг должна совпадать с суммой чека;

— возможность подделки.

Чековая форма расчетов имеет и определенные преимущества для покупателя — это высокая степень гарантии получения товара, т. к. чек выписывается или передается в момент получения товара, выполнения работ и предоставления услуг. Среди недостатков это относительная сложность в оформлении чека покупателем, при получении продукции может оказаться, что часть ее не соответствует требованиям получателя, или, наоборот, появилась продукция, нужная потребителю, а сумма чека не позволяет уменьшить или увеличить ее размер.

Чек удобен для расчетов в случаях, когда плательщик не желает отдавать деньги до получения товара, а поставщик не хочет передавать товар до получения гарантий платежа.

При расчетах чеками поставщик полностью может обезопасить себя от сомнений по поводу сроков расчета с покупателем и ускорения оплаты. Чек удобен также при расчетах во всех случаях, когда изначально не известен продавец.

Чек удобен в том случае, когда реквизиты получателя платежа неизвестны или если получатель платежа по каким-либо причинам не желает их сообщить, что встречается довольно часто в отношениях с иностранными компаниями. Более того, затраты на осуществление международного платежного поручения бывают несоизмеримо велики, если требуется перевести небольшую денежную сумму.

Чек это письменный приказ владельца

Бизнес. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Грэхэм Бетс, Барри Брайндли, С. Уильямс и др. Общая редакция: д.э.н. Осадчая И.М. . 1998 .

Словарь бизнес-терминов. Академик.ру . 2001 .

Смотреть что такое «Чек» в других словарях:

чек — чек, а … Русский орфографический словарь

чек — чек/ … Морфемно-орфографический словарь

ЧЕК — (check) Американское написание слова чек (cheque). (cheque) Заранее отпечатанная форма, на которой даются распоряжения организации, в которой открыт счет (банку или строительному обществу) выплатить указанную сумму денег указанному получателю… … Финансовый словарь

ЧЕК — (англ. check). 1) переводная записка на банки или банкирские конторы, по которой уплата производится по предъявлении. 2) свидетельство, выдаваемое частным банком вкладчику, взамен вносимого капитала. Словарь иностранных слов, вошедших в состав… … Словарь иностранных слов русского языка

чек — сущ., м., употр. часто Морфология: (нет) чего? чека, чему? чеку, (вижу) что? чек, чем? чеком, о чём? о чеке; мн. что? чеки, (нет) чего? чеков, чему? чекам, (вижу) что? чеки, чем? чеками, о чём? о чеках 1. Чеком является документ, в котором… … Толковый словарь Дмитриева

ЧЕК — ЧЕК, чека, муж. (англ. check или cheque). 1. Документ, содержащий распоряжение банку от владельца текущего счета выдать ту или иную сумму предъявителю или перечислить ее кому нибудь. Получить, заплатить деньги по чеку (банк.). Выписать чек. Чек… … Толковый словарь Ушакова

ЧЕК — (cheque) Письменный приказ клиента банку выплатить наличные деньги или перевести средства на другой счет. Это общепринятая, но юридически необязательная форма общения банка с клиентом. Чеки удобны в обращении и почти повсеместно принимаются в… … Экономический словарь

чек — а, м. chèque m. <англ. check. Документ с распоряжением вкладчика банку выдать или перечислить предъявителю определенную сумму с текущего счета. БАС 1. Чистая бумага, а пятнадцать тысяч в ней весу! .. Называется чек! Гл. Успенский Новые времена … Исторический словарь галлицизмов русского языка

чек — Ажиотаж, банкрот, вклад, гарантия, дисконтировать, дискредитировать, запросы, итоги, расход, учесть, чек. Особенный интерес для историка представляют слова и выражения, связанные с процессом развития капиталистических отношений и из области… … История слов

Чек-Су — Характеристика Длина 44 км Бассейн Карское море Водоток Устье Уса · Местоположение 44 км по правому берегу Расположение … Википедия

Документ, содержащий приказ владельца текущего счёта банку о выплате указанной суммы денег

Последняя бука буква «к»

Ответ на вопрос «Документ, содержащий приказ владельца текущего счёта банку о выплате указанной суммы денег «, 3 буквы:

чек

Альтернативные вопросы в кроссвордах для слова чек

Американский молекулярный биолог, лауреат Нобелевской премии (1989 г.)

Бумага, подтверждающая, что плакали ваши денежки

Вид ценной бумаги

Определение слова чек в словарях

Энциклопедический словарь, 1998 г. Значение слова в словаре Энциклопедический словарь, 1998 г.

ЧЕК (Cech) Томас Роберт (р. 1947) американский молекулярный биолог. Основные исследования по механизмам передачи генетической информации. Открыл (одновременно с С. Олтменом) ферментативную активность у рибонуклеиновых кислот (рибозимы). Нобелевская премия.

Толковый словарь русского языка. С.И.Ожегов, Н.Ю.Шведова. Значение слова в словаре Толковый словарь русского языка. С.И.Ожегов, Н.Ю.Шведова.

-а, м. Ценная бумага, содержащая распоряжение вкладчика выдать предъявителю означенную сумму с текущего счета. Ч. на предьявителя. Талон из кассы с обозначением суммы, полученной за товар, или в кассу от продавца с указанием суммы, к-рую следует уплатить.

Википедия Значение слова в словаре Википедия

Чек : Чек — ценная бумага. Чек — остросюжетный триллер. Чек — участок пахотной земли для выращивания риса или других культур. Чек, Томас Роберт — американский молекулярный биолог.

Толковый словарь русского языка. Д.Н. Ушаков Значение слова в словаре Толковый словарь русского языка. Д.Н. Ушаков

чека, м.(англ. check или cheque). Документ, содержащий распоряжение банку от владельца текущего счета выдать ту или иную сумму предъявителю или перечислить ее кому-н. Получить, заплатить деньги по чеку (банк.). Выписать чек. Чек на предъявителя. Талон.

Примеры употребления слова чек в литературе.

Едва только собиравшийся уходить аггел повернулся к дверям, как Лева, сорвав предохранительную чеку, сунул запал в задний карман его брюк.

Филипп, — сказал он улыбаясь, — позвони завтра мисс Айвз в мой офис, она выдаст тебе чек на десять тысяч долларов.

Кассирша аптекарского магазина не могла надивиться, что за то время, пока она, сидя за конторкой, принимала чеки и деньги и давала сдачу, ее двоюродная сестра не только успела выйти замуж и вырастить двоих детей восьми и девяти лет, но даже как будто постарела.

Беда одна, даже в Чека вызывали, спрашивали не есть ли его цвет афишированием его же политических воззрений.

Шустрику позвонили, чтобы сообщить об этом, через несколько минут после того, как с утренней почтой он получил чек из банка Депера, выписанный Алтеей Бернсайд, на содержание Чарльза Бернсайда в его центре.

Источник: библиотека Максима Мошкова

Чек и расчеты чеками

- Финансовая система

- Финансы и их функции

- Необходимость финансов

- Финансовый рынок

- Банковская карта

- Ссудный капитал

Чеки — это ценная бумага, в которой содержится распоряжение плательщика-чекодателя своему банку произвести платеж указанной суммы чекодержателю.

Различают денежные чеки и расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельхозпродуктов и т. д.

Расчетные чеки — это чеки, используемые для безналичных расчетов. Расчетный чек — это документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию — получателю платежа в момент совершения хозяйственной операции, который и предъявляет чек в свой банк для оплаты.

Различают также следующие виды чеков:

- именной — выписан на определенное лицо;

- предъявительский — выписан на предъявителя;

- ордерный — выписывается в пользу определенного лица или по его приказу, т. е. чекодатель (индоссант) может передать его новому владельцу (индоссату) с помощью индоссамента.

Чек может быть кроссированным. Кроссированный чек — это чек, перечеркнутый на лицевой стороне двумя параллельными линиями. На чеке допускается только одно кроссирование. Кроссирование может быть общим и специальным.

Общее кроссирование имеет место, когда между линиями нет никакого обозначения или есть пометка «банк». Чек, имеющий общее кроссирование, может быть оплачен плательщиком только банку или своему клиенту.

Специальное кроссирование — это кроссирование, при котором между линиями вписано наименование плательщика. Чек, имеющий это кроссирование, может предъявиться только банку, наименование которого указано между линиями.

Чек, чекодатель и чекодержатель

Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель — юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются частью второй Гражданского кодекса Российской Федерации, а в части, им не урегулированной, — другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

Чеки могут применяться как при наличных, так и безналичных расчетах. Кредитные организации могут выпускать собственные чеки для осуществления безналичных расчетов. Этими чеками пользуются клиенты банка-эмитента, а также с помощью таких чеков могут проводиться межбанковские расчеты. Чеки должны оформляться по установленной форме. ЦБ РФ установил перечень реквизитов чека, а форму чека устанавливает кредитная организация самостоятельно.

Чек должен содержать все обязательные реквизиты, установленные частью второй Гражданского кодекса Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

Чек должен содержать следующие реквизиты:

- наименование «чек», включенное в текст документа;

- поручение плательщику выплатить определенную денежную сумму;

- наименование плательщика и указание счета, с которого должен быть произведен платеж;

- указание валюты платежа;

- указание даты и места составления чека;

- подпись лица, выписывающего чек, — чекодателя.

Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Чек, не содержащий указания места его составления, рассматривается как подписанный в месте нахождения чекодателя. Указание в процентах считается ненаписанным.

Условия применения чека устанавливаются ЦБ РФ. При расчетах чеками клиенты заключают между собой договор о расчетах. В этом договоре обязательно указывается порядок открытия и ведения счетов для расчетов чеками. Составляются способы и сроки передачи информации, порядок подкрепления чековых счетов клиента, обязательство сторон и др. Каждый банк разрабатывает внутрибанковские правила чековых расчетов, содержание формы чека, условия оплаты чеков, сроки расчетов, оформление расчетов и др.

Срок действия чеков:

- 10 дней — на территории РФ;

- 20 дней — на территории СНГ;

- 70 дней — если чек выписан на территории другого государства.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Отзыв чека по истечении срока для его предъявления не допускается.

Выдача чека не погашает денежного обязательства, по исполнению которого он выдан.

Предоставление чека в банк, обслуживающий чекодержателя, на инкассо для получения платежа означает предъявление чека к платежу. Чек оплачивается плательщиком за счет денежных средств чекодателя. Зачисление средств по инкассированному чеку на счет чекодержателя производится после получения платежа от плательщика, если иное не предусмотрено договором между чекодержателем и банком.Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

Отказ от оплаты чека должен быть удостоверен одним из следующих способов:

- Совершением нотариусом протеста либо составлением равнозначного акта в порядке, установленном законом.

- Отметкой плательщика на чеке об отказе в его оплате с указанием даты представления чека к оплате.

- Отметкой инкассирующего банка с указанием даты о том, что чек своевременно выставлен и не оплачен.

Протест (или равнозначный акт) должен быть совершен до истечения срока предъявления чека. Если чек предоставлен в последний день срока, то протест (или равнозначный акт) может быть совершен в следующий рабочий день.

Чекодержатель обязан известить своего индоссанта и чекодателя о неплатеже в течение двух рабочих дней, следующих за днем совершения протеста (или равнозначного акта).

Каждый индоссант должен в течение двух рабочих дней, следующих за днем получения им извещения, довести до сведения своего индоссанта полученное им извещение. В тот же срок извещение направляется тому, кто дал аваль за это лицо.

Не пославший извещения в указанный срок не теряет своих прав. Он возмещает убытки, которые могут произойти вследствие неизвещения о неоплате чека. Размер возмещаемых убытков не может превышать сумму чека.

При отказе плательщика от оплаты чека чекодержатель вправе по своему выбору предъявить иск к одному, нескольким или ко всем обязанным по чеку лицам (чекодателю, авалистам, индоссантам), которые несут перед ним солидарную ответственность.

Бланки чеков изготовляются по единому образцу.

Чек является ценной бумагой. Бланки чеков считаются бланками строгой отчетности. Для расчетов через учреждения ЦБ РФ применяются только чеки, имеющие на лицевой стороне обозначение «Россия» и две параллельные линии, обозначающие общую кроссировку. Чек должен иметь покрытие. Покрытием чека в банке чекодателя могут быть:

- средства, депонированные чекодателем на отдельном счете;

- средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.

Вместе с чеками банк выдает клиенту идентификационную карточку (чековую книжку) в одном экземпляре независимо от количества чеков и идентифицирует чекодателя по каждому чеку. Карточка содержит наименование банка и его адрес, номер карточки, имя хозяйствующего субъекта или гражданина, подпись, номер счета и паспортные данные чекодателя. На оборотной стороне указываются условия, при которых гарантируется оплата чека. Такими условиями являются следующие:

- чек может быть выписан на сумму, не превышающую указанный лимит;

- подпись чекодателя должна соответствовать образцу подписи на карточке;

- идентификация чекодателя осуществляется путем сравнения его паспортных данных с данными, указанными в чековой карточке;

- чек должен быть оплачен в полной сумме, на которую он выписан, без какой-либо комиссии.

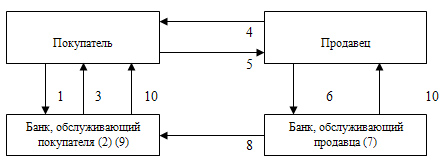

Расчеты чеками осуществляются по схеме (рис. 6):

Рис. 6. Схема расчетов с помощью чеков

- покупатель предоставляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком;

- в банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т. е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека;

- покупателю выдаются чеки и чековая карточка;

- продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги);

- покупатель выдает чек продавцу;

- продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков;

- в банке, обслуживающем продавца, зачисляются денежные средства на счет продавца;

- банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя;

- банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм;

- банки выдают клиентам выписки из счетов банка.

Чеки в межбанковских расчетах

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

Межбанковское соглашение о расчетах чеками может предусматривать:

- условия обращения чеков при осуществлении расчетов;

- порядок открытия и ведения счетов, на которых учитываются операции с чеками;

- состав, способы и сроки передачи информации, связанной с обращением чеков;

- порядок подкрепления счетов кредитных организаций — участников расчетов;

- обязательства и ответственность кредитных организаций — участников расчетов;

- порядок изменения и расторжения соглашения.

Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

- форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

- перечень участников расчетов данными чеками;

- срок предъявления чеков к оплате;

- условия оплаты чеков;

- ведение расчетов и состав операций по чекообороту;

- бухгалтерское оформление операций с чеками;

- порядок архивирования чеков.