КБК при УСН доходы в 2018-2019 годах (нюансы)

Поменялись ли КБК для УСН в 2018–2019 годах

Работая на упрощенке, важно знать актуальный КБК для упрощенного налога, который необходимо уплачивать ежеквартально.

О том, какие требования надо выполнить, чтобы перейти на УСН, читайте в статье «Порядок применения упрощенной системы налогообложения».

Следить за актуальностью КБК нужно как старым, так и новым плательщикам УСН, ведь при уплате налогов КБК является важнейшим реквизитом для корректного отражения поступившей оплаты на лицевом счете плательщика.

КБК УСН 2018–2019 годов остались без изменения — это касается как объекта налогообложения «доходы минус расходы», так и объекта «доходы». А вот в части минимального налога по КБК перемены были в 2017 году: отдельный КБК по нему был упразднен, и с тех пор платить этот налог надо на тот же КБК, что и основной налог УСН «доходы минус расходы».

С 2019 года значения КБК будут определяться согласно новому порядку, который утвержден приказом Минфина от 08.06.2018 № 132н. Действующие указания из приказа Минфина от 01.07.2013 № 65н утратят силу (см. письмо Минфина от 10.08.2018 № 02-05-11/56735). Но на КБК по УСН эта замена регулирующего НПА не повлияет.

А на что повлияет, узнайте здесь.

Какой КБК по УСН «доходы минус расходы» в 2018–2019 годах

Напомним, что применение того или иного объекта на УСН — дело добровольное, и налогоплательщик сам решает, какой способ расчета налога для него оптимален. Ставка по объекту «доходы, уменьшенные на расходы» может варьироваться от 5 до 15% (п. 2 ст. 346.20 НК РФ).

При уплате налога на УСН по объекту «доходы минус расходы» следует указать следующие КБК:

- по самому налогу — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

Как выглядит КБК для УСН «6 процентов» в 2018-2019 годах

Если же налогоплательщик выбрал объект «доходы», то КБК для УСН 6% (напомним, что у субъектов РФ согласно п. 1 ст. 346.20 НК РФ с 2016 года есть право на снижение этой ставки до 1%) в 2018-2019 годах будут такими:

- для уплаты налога — 182 1 05 01011 01 1000 110;

- для перечисления пени — 182 1 05 01011 01 2100 110;

- проценты по налогу — 182 1 05 01011 01 2200 110;

- для штрафа — 182 1 05 01011 01 3000 110.

По какому КБК платить минимальный налог в 2018–2019 годах на УСН

Из норм НК РФ следует, что минимальный налог — это налог по объекту «доходы минус расходы», обязательный к уплате налогоплательщиком, если рассчитанный им упрощенный налог за налоговый период оказывается меньше 1% от суммы полученных за этот период доходов.

Для уплаты минимального налога с 2017 года используются такие же КБК, как и для основного налога по объекту «доходы минус расходы», т. е.:

- минимальный налог — 182 1 05 01021 01 1000 110;

- по пени — 182 1 05 01021 01 2100 110;

- проценты по налогу — 182 1 05 01021 01 2200 110;

- по штрафу — 182 1 05 01021 01 3000 110.

О том, по какой форме и в какие сроки сдается декларация по УСН, читайте в материале «Бланк декларации по УСН за 2018-2019 годы».

КБК по УСН меняются довольно редко, однако все-таки их значения необходимо периодически проверять. При этом важно помнить, что по каждому из объектов налогообложения УСН существуют индивидуальные КБК.

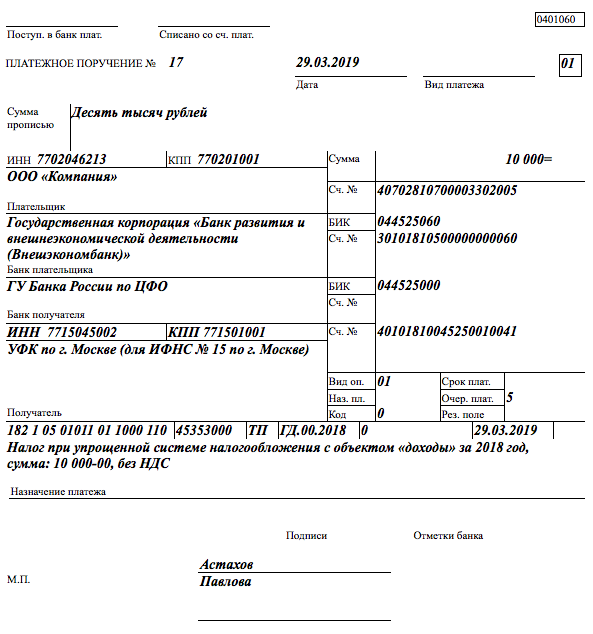

КБК УСН «Доходы минус расходы» – 2018

КБК УСН «Доходы минус расходы» – 2018

Похожие публикации

Какой КБК по налогу с УСН «Доходы минус расходы» в 2018 году будет актуальным для налогоплательщиков? Ответ зависит не только от изменений законодательных норм, но и от выбранного объекта налогообложения, а также от вида платежа. Если платится налог, указывается один код, а в случаях перечисления пеней или штрафа – другой.

КБК УСН «Доходы – расходы» на 2018 год

Обязанность налогоплательщиков на упрощенке перечислять платежи в бюджет по итогам налоговых и отчетных периодов установлена в глав. 26.2 НК (стат. 346.19, 346.21). При составлении платежных поручений на уплату фискальных сумм необходимо заполнять поле 104, где указывается соответствующий код бюджетной классификации. Порядок применения КБК в РФ регулируется приказом Минфина № 65н от 01.07.13 г. с учетом нововведений, внесенных Приказом № 87н от 09.06.17 г.

Налог УСН «Доходы минус расходы» – КБК:

- 18210501021011000110 – для уплаты самого налога за налоговый период (календарный год), а также для перечисления авансовых платежей за периоды отчетные (квартал, полугодие и 9 мес.).

- 18210501021012100110 – это КБК для пени по УСН «Доходы минус расходы» в 2018 году.

- 18210501021013000110 – КБК для перечисления штрафных санкций.

Организация на УСН за 1 кв. 18 г. рассчитала единый налог к уплате в размере 6400 руб. В соответствии с п. 7 стат. 346.21 НК срок уплаты установлен до 25-го числа, следовательно, перечислить средства в бюджет за 1 кв. 18 г. нужно до 25.04.18 г. Но предприятие нарушило законодательную норму и исполнила обязательства только 21.05.18 г. Какие коды необходимо указать в платежках, включая КБК пени по УСН доходы минус расходы:

- Для перечисления аванса за 1 кв. – 18210501021011000110.

- Для перечисления пени за 1 кв. — 18210501021012100110.

КБК УСН «Доходы минус расходы» – минимальный налог

Обязанность по уплате за год минимального налога упрощенцами, применяющими «доходы минус расходы», установлена в п. 6 стат. 346.18 НК. На какой КБК перечисляется этот сбор?

До 2017 года для такого платежа действовал отдельный код. Однако теперь минимальный налог необходимо перечислять на КБК для единого налога, то есть на 18210501021011000110 (приказ Минфина № 90н от 20.06.16 г.). Следовательно, если по итогам 2017 года организация рассчитала к уплате минимальный налог, в поле 104 платежного поручения нужно указать значение КБК – 18210501021011000110.

Обратите внимание! Разъяснения налоговиков даны в письме Минфина РФ № 06-04-11/01/49770 от 19.08.16 г.

КБК для ИП по «Доходам минус расходы» в 2018 году

По каким правилам предприниматели на УСН «Доходы минус расходы» должны перечислять единый налог? Если проанализировать нормы стат. 346.21 НК о регламенте уплаты налога, становится понятно, что никаких исключений для ИП не существует. Как и юрлица, предприниматели обязаны исполнять свои обязанности по уплате налога с упрощенки. КБК едины для ИП и организаций. Единственное различие заключается в сроках уплаты налога за год: ИП вправе перечислять бюджетный платеж до 30 апреля, а не до 31 марта, как предприятия (п. 1 стат. 346.23, п. 7 стат. 346.21 НК).

КБК УСН в 2018 году для ООО и ИП

В статье — все КБК по УСН на 2018 год для ООО, АО и ИП.

Обратите внимание, что КБК для упрощенцев поменялись. Таблицу новых кодов от Минфина смотрите в статье журнала «Упрощенка»:

В статье вы найдете:

- КБК для УСН «Доходы» 6% в 2018 году для ИП и юридических лиц (АО и ООО)

- КБК для УСН «Доходы минус расходы» 15% для ИП и юридических лиц (АО и ООО)

- Коды по минимальному налогу

- Коды для пени и штрафов

Разницы между КБК для ООО и ИП, применяющих упрощенную систему налогообложения, нет. Ключевым моментом является только объект налогообложения.

КБК УСН «Доходы» 6% в 2018 году

Если налогоплательщик выбирает объект налогообложения «доходы», то расчет единого налога производится по ставке 1-6 процентов. Для того, чтобы не ошибиться в КБК, обратите внимание на 7-11 разряды (должно быть «01011»). Если вы перечисляли налог, но в платежном поручении по ошибке указали КБК пеней платеж можно уточнить, подробнее в статье «Минфин разрешил уточнять КБК».

КБК УСН 6 процентов для ИП

Название КБК доходы

Номер КБК

Налог УСН за 2017 год в 2018 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2018 года

182 1 05 01011 01 1000 110

Налог по УСН за 2018 год в 2019 году

182 1 05 01011 01 1000 110

КБК УСН 6% для юридических лиц ООО и АО

Название КБК доходы

Номер КБК

Налог УСН за 2017 год в 2018 году

182 1 05 01011 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2018 года

182 1 05 01011 01 1000 110

Налог по УСН за 2018 год в 2019 году

182 1 05 01011 01 1000 110

КБК для УСН «Доходы минус расходы» в 2018 году

Если налогоплательщик выбирает объект налогообложения «доходы минус расходы», то расчет единого налога производится по ставке 5-15 процентов.

Для объекта налогообложения «доходы минус расходы» 7-11 разряд в КБК – «01021».

КБК УСН 15% для ИП

Название КБК доходы минус расходы

Номер КБК

Налог УСН за 2017 год в 2018 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2018 года

182 1 05 01021 01 1000 110

Налог по УСН за 2018 год в 2019 году

182 1 05 01021 01 1000 110

КБК УСН 15% для юридических лиц ООО и АО

Название КБК доходы минус расходы

Номер

Налог УСН за 2017 год в 2018 году

182 1 05 01021 01 1000 110

Авансовые платежи по УСН за 1, 2 и 3 кварталы 2018 года

182 1 05 01021 01 1000 110

Налог по УСН за 2018 год в 2019 году

182 1 05 01021 01 1000 110

КБК по минимальному налогу

Минимальный налог вправе уплачивать только налогоплательщики с объектом налогообложения «доходы минус расходы». Главное условие для этого – налог к уплате по УСН оказался ниже минимума (1% от дохода).

Название

Номер

Минимальный налог за 2017 год в 2018 году

182 1 05 01021 01 1000 110

Авансовые платежи за 1, 2 и 3 кварталы 2018 года

минимальный налог по авансам не уплачивается!

Налог по УСН за 2018 год в 2019 году

182 1 05 01021 01 1000 110

КБК для пени по УСН

При несвоевременной уплате налога начисляются пени, которые налогоплательщик может уплатить самостоятельно, не дожидаясь требования налоговой инспекции.

Название

Номер

пени по УСН «доходы»

182 1 05 01011 01 2100 110

пени по УСН «доходы минус расходы»

182 1 05 01021 01 2100 110

КБК для штрафов по упрощенке

При несвоевременной уплате налога начисляются штрафы, которые выписывает налоговая.

Название

Номер

штрафы по УСН «доходы»

182 1 05 01011 01 3000 110

штрафы по УСН «доходы минус расходы»

182 1 05 01021 01 3000 110

В программе «Упрощенка 24/7» платежки на уплату налогов формируются автоматически с верным КБК. Больше нет необходимости сверять и отслеживать изменения КБК, так как они всегда актуальны и обновляются экспертами. Рассчитать налог и сформировать платежку на уплату можно бесплатно, получив полноценный доступ к программе на 30 дней.

Подпишитесь на популярные статьи

Подпишитесь на статьи журнала «Упрощенка», и вы будете получать подборки актуальных и популярных статей, комментарии экспертов, обзоры документов, которые пригодятся вам в работе.

Проверь знания в новой школе Главбуха малого предприятия. Получи официальный документ

Самое выгодное предложение

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Ваши коллеги сейчас читают:

© 1997–2018 ООО «Актион бухгалтерия»

Журнал «Упрощёнка» –

об упрощённой системе налогообложения

8 800 550-15-57

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

КБК УСН 6 процентов 2019

КБК УСН 6 процентов 2019 применяют на упрощенной системе налогообложения с объектом «доходы». Смотрите актуальные коды для налога, пеней и штрафов таблице, а также образец платежного поручения.

КБК УСН 6 процентов в 2019 году

Ставка УСН 6 процентов — ставка, при которой налогом облагается весь доход организации, применяющей спецрежим (ст. 346.20 НК РФ).

Применение УСН 6 процентов среди собственников малого бизнеса считается наиболее простой системой учета. А перечисляют такой налог на отдельные КБК.

Несмотря на очередные изменения в кодах бюджетной классификации с этого года, КБК УСН доходы 2019 не изменились. При этом код для налога, пеней и штрафов разный (см. таблицу).

КБК УСН доходы на 2019 год

КБК УСН доходы на 2019 год состоит из 20 цифр, где

- 182 — код администратора платежа — Федеральная налоговая служба;

- 105 — УСН;

- 0101101 — тип бюджета (федеральный), подгруппы, код, подстатья дохода;

- 1000 — налог;

- 110 — налоговые доходы.

В платежном поручении УСН доходы нужно указывать именно КБК18210501011011000110, как при уплате налога в текущем году, так и за прошлые периоды.

Скачать КБК УСН 2019 доходы

Таким образом, у компаний на УСН с объектом доходы один КБК для налога, один для штрафа и один для пеней. Об этом читайте далее.

КБК УСН доходы пени 2019

Если налог не уплачен вовремя, налоговики начичислят пени. Заплатить их надо на специальный отдельный код — КБК пени по УСН доходы 2019: 18210501011012100110.

Отличия у кода пени от кода по налогу УСН только в 14-17 разрядах. Для пеней это 2100. Для налога — 1000. Для штрафа — 3000.

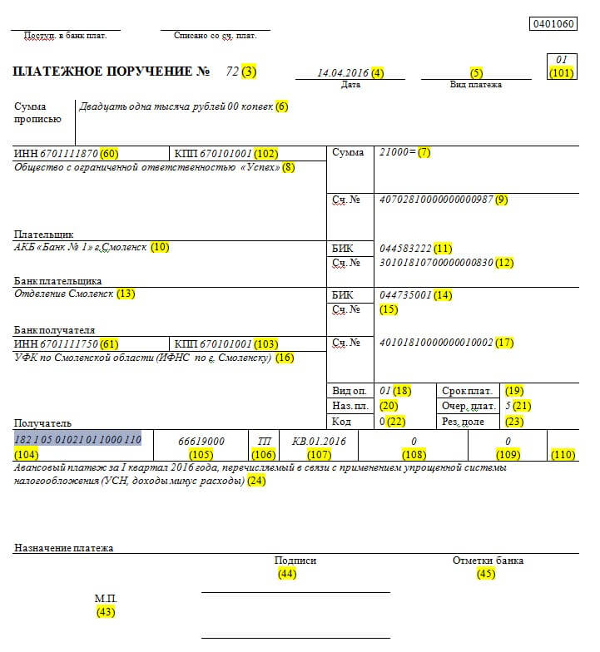

КБК УСН 6 процентов 2019 для ИП: образец платежного поручения

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков.

КБК 6 процентов по УСН для ИП в 2019 году — 182 1 05 01011 01 1000 110. Смотрите образец.

Если указать неверный КБК УСН доходы ИП 2019, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК УСН 6 процентов. О кодах рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

КБК для уплаты УСН

КБК для уплаты УСН доходы (6 процентов)

КБК для уплаты пени по УСН доходы (6 процентов)

УСН доходы минус расходы (15%)

КБК для уплаты УСН доходы минус расходы (15 процентов)

КБК для уплаты пени по УСН доходы минус расходы (15 процентов)

Минимальный налог (до 01.01.2016)

КБК для уплаты минимального налога при УСН (до 01.01.2016)

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи.

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

Коды бюджетной классификации (КБК) для УСН в 2018 году

КБК – код бюджетной классификации, позволяющий структурировать полученные денежные средства, затраченные, а также источники восполнения недостатка госбюджета. Для компоновки каждого кода используются два десятка цифр, в последовательности которых шифруется информация о том, к какой категории относится данная статья доходов или расходов.

Употребление КБК утверждено специальным Приказом от 01.07.2013 № 65н, в котором имеются указания относительно порядка использования данного шифра в бюджетной классификации РФ.

Основное назначение КБК при УСН – обеспечить перечисление обязательного платежа (авансовой части или покрытия итоговых начислений) в ФНС (Федеральную Налоговую Службу).

Существует три варианта УСН (упрощённой системы налогообложения):

Минимальный налог

В ситуации, когда производство компании стало убыточным или уровень прибыли стал критично низким, выплата по УСН становится минимальной и её размер равен 1% полученных денежных средств. Ранее в подобной ситуации в платёжном поручении указывался код с другим номером.

Однако, в соответствии с Приказом Министерства финансов от 20 июня 2016 года №90н, перечисление минимального обязательного безвозмездного платежа теперь осуществляется с использованием шифров, предназначенных для обычных налоговых выплат.

Кроме того, нормы НК РФ устанавливают, что минимальный налог относится к варианту налогообложения с объектом «доходы минус расходы», а значит для него используются соответствующие КБК. Также следует отметить, что объём минимального обязательного безвозмездного платежа в Федеральную казну высчитывается не из прибыли, полученной предпринимателем (прибыли может не быть вовсе), а именно из количества полученных денег. Делать авансовые платежи при использовании минимального налога не нужно, требуется только погасить итоговые начисления за год.

При уплате штрафов и пеней

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

При несоблюдении сроков выплаты налоговые службы назначают пени за каждый день задержки, а если по итогам года оказывается, что налог выплачен не в полном размере либо не вносился вовсе, то помимо пеней на предпринимателя налагается штраф.

Размер штрафа составляет 1/5 от невыплаченных денежных средств. Начисление штрафа производится не многократно, как пени, а лишь единожды за год.

Пеня является санкцией применяемой не только по причине просрочки, но и вследствие его неполной уплаты. Начинают начислять пени в день, который следует за последним, отведённым для выплат, днём и прекращают в день покрытия долга.

УСН с объектом «доходы» на время 2018 года подразумевает использование единого КБК — 182 1 05 01011 01 0000 110. При этом следует учитывать, что КБК будет отличаться, если вы осуществляете платёж по начисленному штрафу или пениб. Официально общая сумма налога при объекте «доходы» составляет 6% от денежных поступлений.

Сумма налогового взноса может быть уменьшена, если налогоплательщик производит пенсионные страховые отчисления, оплачивает социальную или медицинскую страховку, а также ввиду некоторых иных выплат.

При этом общий объём денежных списаний по УСН с объектом «Доход» не может уменьшиться более, чем на половину. В целом осуществление налогового учёта по данной схеме происходит более просто, нежели с другим объектом.

Доходы минус расходы

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

Если объект налогообложения «Доходы минус расходы», то в платёжную документацию, которая заполняется от лица индивидуального предпринимателя или организации, вписываются соответствующие КБК УСН, а сумма налога составляет 15% от разницы между вырученными деньгами и финансовыми затратами.

В некоторых региональных законах размер данной ставки варьируется в районе 5-15%. Выбор конкретного значения зависит от того, в какую категорию попадает каждый конкретный налогоплательщик. Обычно это означает, что будет учитываться вид деятельности, осуществляемой предпринимателем.

Использование данного подхода к начислению налоговых выплат становится причиной закрытия перечня принимаемых расходов. Данный момент расшифровывается следующим образом: налоговая база будет рассчитываться с учётом только тех расходов, которые приведены в пункте 1 статьи 346.16 НК РФ.

На предпринимателей, применяющих данную систему, распространяется понятие «минимального налога». Оно становится актуальным, если к окончанию года предпринимательская деятельность оказалась убыточной, либо если при установленной схеме расчёта объём налоговых выплат оказывается меньше, чем размер взноса при минимальном налоге.

По единому налогу

Единый налог предназначен для замены отчислений, используемых другими налоговыми системами (НДФЛ, НДС, налог на имущество). В независимости от выбранного вида УСН, предприниматель обязан производить ежеквартальные авансовые платежи.

Сумма налога на конец годового периода рассчитывается исходя из размера авансовых платежей. Для внесения требуемых денежных средств в государственную казну обязательно требуется воспользоваться платёжным поручением, поскольку осуществлять налоговую выплату при помощи наличных средств запрещено.

Коды бюджетной классификации (КБК) — Единый налог при упрощенке (УСН)

Для перечисления единого «упрощенного» налога за текущий период действуют два КБК. Они отличаются друг от друга 10-м разрядом. Первый (10-й разряд 1) предназначен для налогоплательщиков, выбравших облагаемую базу «доходы». Второй (10-й разряд 2) предназначен для тех, кто выбрал облагаемую базу «доходы минус расходы» и для тех, кто платит минимальный налог при УСН.

Также действуют КБК, предназначенные для уплаты единого «упрощенного» налога за прошлые периоды. Отдельные два кода — для налога за периоды, истекшие до 2011 года (один для объекта «доходы», другой для объекта «доходы минус расходы»). Еще два кода- для минимального налога при УСН (один — для налога, зачисляемого в региональные за периоды до 2016 года, второй — за периоды до 2011 года).