Как самой расчитать налог

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

Налоговый калькулятор УСН — налоги при упрощенной системе налогообложения в 2019 году

Хотите проверить своего бухгалтера — правильно ли он считает налоги? Ваше предприятие работает «на упрощенке», Вы самостоятельно составляете отчетность, и хотите убедиться, верно ли заполнили налоговую декларацию? Или, может быть, Вы только собираетесь начать свой бизнес и хотите узнать, какие налоги придется платить, и принесет ли прибыль задуманное дело?

Ответы на все эти вопросы Вам даст наш налоговый калькулятор.

С его помощью Вы сможете рассчитать:

— налог, уплачиваемый при упрощенной системе налогообложения (налог УСН);

— минимальный налог, уплачиваемый при объекте налогообложения «доходы минус расходы», когда расходы превышают сумму в 1% от дохода;

— страховые взносы, уплачиваемые в Пенсионный фонд (ПФ), Фонд социального страхования (ФСС), Федеральный фонд обязательного медицинского страхования (ФФОМС);

— налог на доходы физических лиц (НДФЛ), удерживаемый из заработной платы работников;

— заработную плату, выплачиваемую работникам «на руки» после вычета НДФЛ;

— чистую прибыль или убыток предприятия.

Последний показатель — прибыль (убыток) — является важнейшим для юридического лица или индивидуального предпринимателя, т.к. отвечает на главный вопрос — выгодно ли ему заниматься данным бизнесом? Таким образом, наш калькулятор умеет не только считать налоги, но и позволяет проверять финансовые показатели бизнес-планов. Очевидно, что если исходные данные, взятые из бизнес-плана, при расчете на калькуляторе дадут убыток, это серьезный повод задуматься, стоит ли начинать подобный бизнес в реальности.

Прибыль (убыток) калькулятор рассчитывает как разность между доходом и расходами, заработной платой, страховыми взносами и налогом УСН. Иными словами, чистая прибыль — это денежные средства, остающиеся в распоряжении предпринимателя или юридического лица после уплаты всех налогов и оплаты других затрат, связанных в ведением бизнеса.

Алгоритмы, заложенные в основу работы налогового калькулятора, полностью учитывают последние изменения законодательства и все его положения, действующие в 2019 году.

Подробнее о базовых параметрах, на основании которых производятся расчеты, Вы можете узнать ниже.

Работа с калькулятором налогов УСН чрезвычайно проста:

1. Отметьте необходимые опции.

2. Введите финансовые показатели.

3. Нажмите кнопку «Выполнить расчет» (внизу).

Информация о налогах. Базовые параметры и допущения, используемые в работе налогового калькулятора.

Налог, уплачиваемый в связи с применением упрощенной системы налогообложения (налог УСН):

объект налогообложения «доходы» — ставка 6 %;

объект налогообложения «доходы, уменьшенные на величину расходов» («доходы минус расходы») — ставка от 5 до 15 % (устанавливается региональным законодательством; например, в Санкт-Петербурге и Ленинградской области ставка составляет 7%).

Объект налогообложения налогоплательщик выбирает самостоятельно.

Минимальный налог, уплачиваемый в связи с применением упрощенной системы налогообложения (минимальный налог УСН):

Уплачивается при объекте налогообложения «доходы минус расходы» вместо «обычного» налога в случае, если сумма «обычного» налога оказывается меньше одного процента дохода налогоплательщика.

Минимальный налог составляет 1 % от дохода.

Калькулятор учитывает все возможные варианты применения УСН, и рассчитывает «упрощенный» налог в строгом соответствии с главой 26.2 Налогового кодекса РФ «Упрощенная система налогообложения», а страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обазательного медицинского страхования — с соответствии с главой 34 Налогового кодекса РФ «Страховые взносы в Российской Федерации».

Обращаем Ваше внимание: при объекте налогообложения «доходы минус расходы» сумму расходов необходимо вводить в соответствующее поле калькулятора без включения в нее сумм начисленной заработной платы и суммы страховых взносов. Зарплата работников вводится в отдельное поле, а страховые взносы калькулятор рассчитает сам.

Перечень расходов, которые возможно учесть при расчете налоговой базы объекта налогообложения «доходы минус расходы», также приведен в главе 26.2 НК РФ.

Для отдельных категорий плательщиков страховых взносов законодательством установлены пониженные тарифы (например, для сельскохозяйственных товаропроизводителей, для организаций, осуществляющих деятельность в области информационных технологий и ряда других). Калькулятор не учитывает возможность применения подобных льгот и рассчитывает страховые взносы по тарифам, установленных названным законом для «обычных» юридических лиц и индивидуальных предпринимателей нельготных категорий.

Также калькулятор не учитывает предельную величину базы для начисления страховых взносов в Пенсионный фонд. При превышении размера годовой заработной платы отдельных работников этой предельной величины страховые взносы для данных работников рассчитываются от суммы превышения по пониженным ставкам, определяемым законодательством Российской Федерации о налогах и сборах.

Ставка налога на доходы физических лиц (НДФЛ) составляет 13%, удерживается работодателем из начисленной работнику заработной платы и перечисляется в бюджет (пример: зарплата работника — 20000 руб., НДФЛ — 2600 руб., на руки работник получит 20000 — 2600 = 17400 руб.).

Калькулятор рассчитывает НДФЛ и «чистую» заработную плату в соответствии с вышеприведенным примером, исходя из того, что работники не имеют льгот и права на налоговые вычеты, установленные налоговым законодательством для отдельных категорий граждан (например, для имеющих детей).

Для более точного расчета НДФЛ необходимо руководствоваться положениями главы 23 Налогового кодекса РФ «Налог на доходы физических лиц».

Есть вопросы? Перейдите в Контакты и свяжитесь с нами или отправьте сообщение с помощью этой формы обратной связи:

Как рассчитать налог на имущество физических лиц исходя из кадастровой стоимости?

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

Налог на имущество физических лиц рассчитывает сама налоговая инспекция по месту нахождения имущества по истечении календарного года отдельно по каждому объекту налогообложения, после чего направляет вам (не позднее 30 дней до наступления срока платежа) налоговое уведомление, в котором указываются объект налогообложения, налоговая база, сумма налога к уплате и срок уплаты налога. То есть самостоятельно рассчитывать налог вам не нужно (п. п. 2, 3 ст. 52, п. 1 ст. 408, п. 2 ст. 409 НК РФ).

Несмотря на это, вы должны уметь проверить расчет налоговой инспекции, поскольку налог по ряду причин может быть завышен (учтены не все сведения, использованы недостоверные сведения, допущены технические или арифметические ошибки в самом расчете).

Чтобы проверить правильность расчета налога исходя из кадастровой стоимости, рекомендуем придерживаться следующего алгоритма.

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

1) жилой дом, в том числе дома и жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

2) жилое помещение (квартира, комната);

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Примечание. Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра ( ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база

Порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости установлен с 01.01.2015 (гл. 32 НК РФ). В свою очередь указанный порядок определения налоговой базы вводится на соответствующей территории нормативными правовыми актами (далее — НПА) представительных органов муниципальных образований (законами гг. Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ результатов определения кадастровой стоимости объектов недвижимого имущества (п. 4 ст. 12, абз. 2 п. 1 ст. 402 НК РФ).

В таком случае налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в Едином государственном реестре недвижимости (ЕГРН, до 01.01.2017 — ЕГРП) по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) — на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности. Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле. А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Кадастровая стоимость может быть пересмотрена в течение календарного года. В общем случае налоговая инспекция не учтет такое изменение стоимости при расчете налога, то есть пересчитывать налог ни за текущий год, ни за предыдущие она не будет (абз. 2 п. 2 ст. 403, ст. 405 НК РФ).

Но есть два исключения, когда налоговая инспекция учтет изменение и пересчитает налог (абз. 3 — 4 п. 2 ст. 403 НК РФ):

1) в целях исправления технической ошибки. В этом случае исправленные сведения о кадастровой стоимости используются начиная с календарного года, в котором была применена ошибочно определенная кадастровая стоимость.

Техническая ошибка (описка, опечатка, грамматическая или арифметическая ошибка либо подобная ошибка) — ошибка, допущенная органом кадастрового учета при осуществлении государственного кадастрового учета и (или) государственной регистрации прав, которая ведет к несоответствию сведений, содержащихся в ЕГРН, сведениям в документах, на основании которых вносились сведения в ЕГРН ( ч. 1 ст. 61 Закона от 13.07.2015 N 218-ФЗ);

2) по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. По общему правилу сведения о новой кадастровой стоимости применяются с 1 января календарного года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ЕГРН кадастровой стоимости, которая являлась предметом оспаривания.

Если кадастровая стоимость была пересмотрена и вносится в ЕГРН на основании НПА субъекта РФ об утверждении кадастровой стоимости, сведения о ней учитываются при исчислении налога на имущество в этом и предыдущих годах, если это прямо предусмотрено в указанном НПА и при этом положение налогоплательщика улучшается (например, в случае уменьшения кадастровой стоимости) (Письмо Минфина России от 20.07.2017 N 03-05-04-01/46181).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать на сайте Росреестра, в том числе в личном кабинете, или направив запрос о предоставлении выписки из ЕГРН о кадастровой стоимости в территориальный орган Росреестра (в том числе в электронной форме через сайт Росреестра), или через МФЦ. Выписка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (ч. 6 ст. 62, ч. 4 ст. 63 Закона N 218-ФЗ; Информация Росреестра от 02.10.2017).

В целях налогообложения полная кадастровая стоимость объекта жилой недвижимости уменьшается на стоимость определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

- по квартире — 20 кв. м;

- по комнате — 10 кв. м;

- по жилому дому — 50 кв. м.

Данный вычет применяется ко всей кадастровой стоимости каждого объекта недвижимости независимо от количества сособственников (Информация ФНС России от 03.10.2016).

В отношении нежилых домов на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, ИЖС начиная с 2015 г. действуют те же правила налогообложения, что и в отношении жилых домов. То есть применяется вычет в размере 50 кв. м, а максимальная ставка налога должна быть не более 0,3%. При уплате налога в большем размере возникает право на зачет или возврат излишне уплаченной суммы ( п. 1 ст. 78 , п. 2 ст. 401 , п. 5 ст. 403 , пп. 1 п. 2 , п. 3 ст. 406 НК РФ; ч. 18 ст. 13 Закона от 30.11.2016 N 401-ФЗ).

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Примечание. Местные органы власти (законодательные власти гг. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов ( п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных на федеральном уровне (п. 2, пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к 12 (числу календарных месяцев в календарном году) (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства ( п. 7 ст. 408 НК РФ), в остальных случаях — с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

- если такой день — до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

- если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу

Полностью освобождаются от уплаты налога, в частности, социально незащищенные граждане (например, инвалиды I и II групп, пенсионеры); люди творческих профессий; владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Примечание. Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган нужно представить заявление и подтверждающие документы. В том числе их можно направить через личный кабинет налогоплательщика. Налоговый орган может пересчитать налог в связи с применением льготы не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у вас права на льготу (п. 2 ст. 11.2, п. 7 ст. 78, п. 6 ст. 407, п. 6 ст. 408 НК РФ).

Если в течение календарного года у вас возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде. При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц.

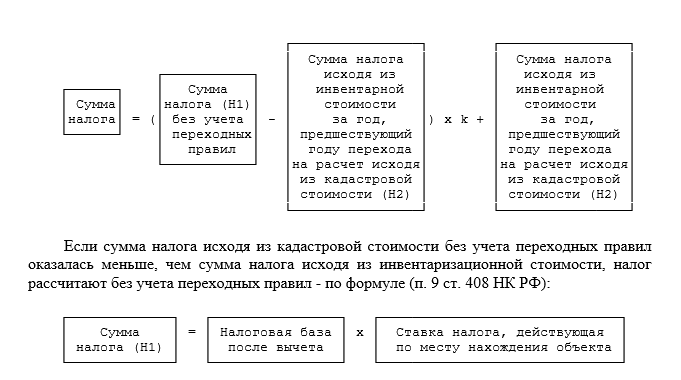

Шаг 6. Установите, учтены ли переходные правила расчета налога

В течение первых четырех лет действия нового порядка налог исчисляется с учетом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвертый — 0,8). В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Как рассчитать налог на имущество физических лиц?

Как рассчитать налог на имущество, можно узнать в ФНС при личном обращении, на официальном сайте или сделав запрос. О том, как посчитать налог правильно, а также о нововведениях в налоговом законодательстве, расскажем в данной статье.

Налог на имущество физлиц

Данный вид налогообложения считается местным и потому зачисляется в бюджет муниципального образования, в котором зарегистрировано имущество.

Данный вид налогообложения считается местным и потому зачисляется в бюджет муниципального образования, в котором зарегистрировано имущество.

Физическое лицо, которое имеет в собственности объект недвижимости, является налогоплательщиком.

Отчетный период — это календарный год.

Чем грозит неуплата налога на имущество?

В 2018 году налог за 2017 год следует уплатить до 01.10.2018. Соответственно, уведомление налоговая должна прислать за 30 дней до срока оплаты. У налогоплательщика нет обязанности оплачивать налог заранее. Однако если в отношении каких-то объектов недвижимости уведомления не пришли, гражданин до 31 декабря предоставляет эти сведения в ФНС.

Последствия для неплательщиков следующие:

- Начисление пени.

- Привлечение к ответственности в виде штрафа. Размер штрафа — 20% от суммы налога. Но если ФНС докажет, что налог вовремя не уплатили умышленно, то сумма штрафа увеличится до 40%.

- Взыскание пени и недоимок через суд.

В случае если ФНС неправильно рассчитала налог, необходимо составить соответствующее заявление, передать его в налоговую, дождаться правильного уведомления и оплатить налог.

В том случае, если налог был переплачен, необходимо также написать заявление в ФНС. Сумму переплаты можно получить обратно или зачесть в счет следующих платежей. Заявление может быть подано в срок не позднее 3 лет с даты уплаты налога. Решение о зачете ФНС принимает в течение 10 рабочих дней после регистрации заявления. Деньги возвращаются гражданину не позднее чем через месяц.

ФЗ о налоге на имущество физических лиц (Налоговый кодекс РФ)

Ранее действовавший закон «О налогах на имущество физических лиц» от 09.12.1991 № 2003-1 был отменен 04.10.2014 ФЗ № 284-ФЗ, которым вносились изменения в Налоговый кодекс РФ.

В 2016 году граждане получат уведомление об уплате налога, который будет рассчитан, исходя из положений главы 32 НК РФ; а за 2015 год и ранее — в соответствии с законом № 2003-1.

С 2016 года вопроса, как посчитать налог на имущество, не возникает — сумма в уведомлении, присылаемом налогоплательщику, складывается, исходя из кадастровой стоимости объекта, тогда как ранее при расчете этой суммы учитывалась инвентаризационная стоимость.

Кадастровая стоимость квартиры намного выше, чем инвентаризационная. По сути, кадастровая стоимость — это рыночная стоимость. Оценивать объекты недвижимости будут независимые эксперты, и о конечной стоимости гражданин узнает на момент уплаты налога. Тем не менее, вопрос о том, как рассчитать налог на имущество, не теряет своей актуальности, поскольку сотрудники налоговой инспекции тоже могут ошибаться.

Как рассчитывается налог на имущество физических лиц по кадастровой стоимости

Исчисление налога будет происходить с понижением размера площади на указанную законодателем величину:

- на комнату — 10 кв. м;

- на квартиру — 20 кв. м;

- на жилой дом — 50 кв. м.

В тех случаях, когда при применении понижающего коэффициента налоговая база примет отрицательное значение, она признается равной 0.

Приведем пример, как рассчитать налог на имущество с учетом вышеуказанных положений.

Гражданин — собственник квартиры. Ее кадастровая стоимость — 4 000 000 руб. 1 кв. м = 60 000 руб.

20 × 60 000 = 1 200 000

4 000 000 — 1 200 000 = 2 800 000

Соответственно, налогом будет облагаться 2 800 000 руб.

Если объект находится в собственности у нескольких человек, то вычет в квадратных метрах будет производиться 1 раз на каждый объект, вне зависимости от количества собственников. Но в тех случаях, когда у 1 гражданина имеется несколько объектов, вычет будет производиться на каждый.

Вся информация, которая касается кадастровой стоимости объектов, содержится в Росреестре. Соответственно, в случае возникновения разногласий относительно такой стоимости, все претензии должны быть направлены не в ФНС, а в Росреестр.

Обращаем ваше внимание на то, что законодатель предусмотрел так называемый переходный 4-летний период. Это означает, что если рассчитанная по новым правилам сумма налога будет больше, чем в предыдущем году, ФНС по специальной формуле сделает гражданину скидку. Этой формулой предусмотрено, что повышение налога должно быть плавным. То есть, если раньше гражданин платил, например, 11 000 руб., то в следующем году он заплатит такую же сумму. Но после счет будет расти и позже составит 15 000 руб.

Обращаем ваше внимание на то, что законодатель внес изменения и в объекты, которые облагаются налогом. Теперь к ним будут относиться машино-места (только оформленные в собственность) и незавершенное строительство.

Как рассчитывается налог на имущество в соответствии с законом 2003-1

В 2015 году граждане получат уведомление об уплате налога на имущество, в котором будет указана сумма, подлежащая уплате.

Чтобы проверить, правильно ли была рассчитана сумма налога, рекомендуем придерживаться следующего алгоритма:

- Определить правильность указания на имущество, подлежащее налогообложению.

- Установить правильность определения размера налоговой базы. Граждане уплачивают налог соразмерно имеющейся у них доле в общем имуществе. Для расчета налога необходимо знать инвентаризационную стоимость объекта. Получить эту информацию можно в Росреестре, БТИ (справка платная) или на официальном сайте ФНС. Инвентаризационная стоимость рассчитывается с учетом размера коэффициента-дефлятора (1,147 в 2014 году).

Очень часто встречаются ситуации, когда налогоплательщик получает уведомление, в котором содержится перерасчёт налога за предыдущие годы в большую сторону. Что нужно знать в этом случае? Перерасчет может быть только за предыдущие 3 года. Например, уведомление получено в 2015 году, соответственно, перерасчет возможен за 2012–2013 годы, так как уплата налога будет за 2014 год. Пени за перерасчет не начисляются.

- Проверить правильность применения налоговой ставки. Ее размер устанавливается муниципальным правовым актом. Актуальность информации можно посмотреть на официальном сайте ФНС или с помощью сервиса ФНС «Имущественные налоги: ставки и льготы».

- Проверить, верно ли указан срок владения имуществом.

- Уточнить информацию об имеющихся налоговых льготах.

Расчет налога на имущество по НК РФ, исходя из кадастровой стоимости объекта

ФНС на официальном сайте разработала сервис, который рассчитывает примерную сумму налога по новым правилам.

Как рассчитать налог на имущество физических лиц?

- Указываем кадастровый номер объекта недвижимости. Если номер неизвестен, то система предлагает узнать его по адресу расположения недвижимости (для этого есть ссылка, которая ведет на сайт Росреестра). После введения номера нажимаем кнопку «Далее».

- Система отражает характеристики объекта недвижимости (площадь, кадастровую стоимость и вид).

- Далее нужно заполнить следующую информацию: размер доли, период владения, налоговый вычет, ставка налога, размер льготы и т. д.

- Конечным итогом будет сумма налога, которую система выведет, отталкиваясь от информации, предоставленной налогоплательщиком.

Получить информацию о том, как рассчитать налог на имущество, можно в ФНС.

Как правильно рассчитать налог на имущество физических лиц в 2016 году

С 01.01.2015 введен новый порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости (гл. 32 НК РФ). Указанный порядок определения налоговой базы может быть установлен нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества (абз. 2 п. 1 ст. 402 НК РФ).

Порядок расчета налога на имущество физических лиц

Если у вас несколько объектов недвижимости в разных регионах, то вы получите уведомления от разных инспекций. Если же вы такое уведомление не получите, вам следует направить в инспекцию сообщение о своем имуществе (п. 2.1 ст. 23 НК РФ).

Самостоятельно ничего рассчитывать не требуется.

Проверка правильности расчета налога на имущество физических лиц

Шаг 1. Установите, верно ли определено имущество, которое облагается налогом.

Налогом на имущество физических лиц облагаются (п. п. 1, 2 ст. 401 НК РФ):

- жилой дом, в том числе жилые строения, расположенные на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, сооружения, помещения.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения (п. 3 ст. 401 НК РФ).

Сведения о таких объектах налоговые органы по месту нахождения имущества получают от территориальных отделений Росреестра (ст. 85 НК РФ).

Шаг 2. Установите, правильно ли определена налоговая база.

Налоговая база определяется исходя из представленной в налоговый орган кадастровой стоимости объекта, указанной в государственном кадастре недвижимости по состоянию на 1 января года, за который уплачивается налог, а если объект новый (образован в течение года) — на дату его регистрации (п. 1 ст. 403 НК РФ).

Налог считается по каждому объекту недвижимости в отдельности.

Если недвижимость находится в общей долевой собственности, то каждый из ее участников будет платить налог пропорционально своей доле.

А если квартира (или иная недвижимость) находится в общей совместной собственности супругов и оба они указаны в свидетельстве о регистрации права собственности, то они будут платить налог поровну (п. 3 ст. 408 НК РФ).

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать, направив в территориальный орган Росреестра запрос о предоставлении кадастровой выписки об объекте или кадастровой справки. Кадастровая справка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (п. 4.1 ч. 2, ч. 13 ст. 14 Закона от 24.07.2007 N 221-ФЗ).

Кадастровую стоимость объектов недвижимости можно также найти на сайте Росреестра.

Каждый объект жилой недвижимости облагается налогом не исходя из его полной кадастровой стоимости, а за вычетом стоимости определенного количества квадратных метров в зависимости от вида жилой недвижимости (п. п. 3 — 5 ст. 403 НК РФ):

— по квартире — 20 кв. м;

— по комнате — 10 кв. м;

— по жилому дому — 50 кв. м.

В отношении единого недвижимого комплекса, в состав которого входит хотя бы одно жилое помещение, налоговая база уменьшается на 1 млн руб. (п. 6 ст. 403 НК РФ).

Местные органы власти (законодательные власти г.г. Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать данные размеры налоговых вычетов (п. 7 ст. 403 НК РФ).

Если при применении налоговых вычетов налоговая база принимает отрицательное значение, для расчета налога такая база принимается равной нулю и налог платить не нужно (п. 8 ст. 403 НК РФ).

Шаг 3. Проверьте, правильно ли применена налоговая ставка.

Узнать о ставках налога, установленных в конкретном регионе, можно с помощью интернет-сервиса ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайтах региональных управлений ФНС России.

Если ставки не определены местным и региональным законодательством, налог рассчитывается исходя из максимальных ставок, установленных в п. 2 ст. 406 НК РФ (пп. 1 п. 6 ст. 406 НК РФ).

Шаг 4. Определите, правильно ли указан срок владения имуществом.

Если вы владели имуществом менее года, то налог исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев владения имуществом к числу календарных месяцев в календарном году (п. 5 ст. 408 НК РФ).

В отношении имущества, перешедшего вам по наследству, налог исчисляется со дня открытия наследства (п. 7 ст. 408 НК РФ), в остальных случаях — с даты регистрации права собственности.

Количество месяцев владения имуществом зависит от дня оформления права собственности на это имущество (открытия наследства) (п. 5 ст. 408 НК РФ):

— если такой день — до 15-го числа месяца включительно, то налог исчисляется с начала этого месяца;

— если после 15-го числа месяца, то налог исчисляется с начала следующего месяца.

Дата, с которой прекращается исчисление налога, определяется аналогично.

Шаг 5. Выясните, есть ли у вас право на льготу по налогу.

Полностью освобождаются от уплаты налога, в частности, социально незащищенные граждане (например, инвалиды I и II групп, пенсионеры); люди творческих профессий; владельцы хозяйственного строения или сооружения, площадь которого не превышает 50 кв. м, если такая постройка расположена на земле, предоставленной для личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства (ст. 407 НК РФ).

Кроме того, на местном уровне могут быть предусмотрены дополнительные льготы, а также основания и порядок их применения (абз. 2 п. 2 ст. 399 НК РФ).

Нельзя заявить льготу по недвижимости, кадастровая стоимость которой более 300 млн руб. (пп. 2 п. 2 ст. 406, п. 5 ст. 407 НК РФ).

Независимо от количества оснований льгота предоставляется только в отношении одного объекта каждого вида по вашему выбору (п. п. 3, 7 ст. 407 НК РФ).

Информацию о льготах, установленных местными органами власти, вы можете получить через интернет-сервис ФНС России «Справочная информация о ставках и льготах по имущественным налогам» или на сайте УФНС вашего региона.

Чтобы получить льготу по налогу, в налоговый орган нужно представить заявление и подтверждающие документы (п. 6 ст. 407 НК РФ).

Если до конца 2014 г. вам была предоставлена налоговая льгота по старому Закону от 09.12.1991 N 2003-1, представлять в налоговую инспекцию документы для получения льготы по новым правилам не нужно (ч. 4 ст. 3 Закона от 04.10.2014 N 284-ФЗ).

Если в течение календарного года у вас возникло (прекратилось) право на льготу, сумма налога исчисляется с учетом коэффициента, который определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом периоде.

При этом месяц возникновения права на льготу, а также месяц прекращения указанного права принимается за полный месяц (п. 6 ст. 408 НК РФ).

Льготу можно использовать, даже если вы обратились за ней несвоевременно.

При этом пересчитать налог можно будет не более чем за три года, предшествующих календарному году обращения, но не ранее даты возникновения у вас права на льготу.

Для перерасчета налога нужно подать в налоговую инспекцию письменное заявление и подтверждающие льготу документы (п. 6 ст. 408 НК РФ).

Налоговая инспекция должна принять решение о возврате суммы излишне уплаченного налога в течение 10 рабочих дней со дня получения такого заявления, а вернуть налог — в течение месяца со дня получения заявления (п. 6 ст. 6.1, п. п. 6, 8 ст. 78 НК РФ).

Шаг 6. Установите, учтены ли переходные правила расчета налога.

В течение первых четырех лет действия нового порядка налог исчисляется с учетом понижающих коэффициентов (в первый год — 0,2, во второй — 0,4, в третий — 0,6, в четвертый — 0,8).

В течение переходного периода сумма налога рассчитывается по формуле (п. 8 ст. 408 НК РФ):

Эта формула применяется, если имущество принадлежало вам весь год (полных 12 месяцев).

Если вы владели имуществом менее года, то сумма налога за год умножается на коэффициент нахождения объекта в вашей собственности (см. шаг 4).

Начиная с пятого года, налог будет считаться исходя из кадастровой стоимости без применения понижающих коэффициентов.

Узнать об особенностях порядка налогообложения имущества физических лиц исходя из кадастровой стоимости, а также рассчитать предполагаемую к уплате в 2016 г. за 2015 г. сумму налога можно, обратившись к разделу официального сайта ФНС «Налог на имущество физических лиц — 2016».

Как рассчитать налог на квартиру?

С 1 января 2015г. в России кардинально изменился налог на имущество. В НК введена целая новая глава о новом налоге на квартиры, комнаты, на дачи, особняки, творческие мастерские и даже «недострои». При этом изменяются правила начисления налога. Теперь он будет рассчитываться не из привычной инвентаризационной, а из загадочной кадастровой стоимости, максимально приближенной по значениям к рыночной. И чем дороже теперь оценивается квартира или другой объект, тем больше будет новый налог. Как рассчитать налог на квартиру?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам ниже. Это быстро и бесплатно !

Переходить на новую систему налогообложения разные регионы будут по мере готовности новой кадастровой оценки зданий. Постепенно до 2019 года во российских регионах будет отменен существующий до ныне налог, рассчитывающийся из традиционной инвентаризационной стоимости. С 2015г. новый налог начнут уплачивать жители первых 28 регионов, в состав которых входит и столица с областью. Первые платежки налогоплательщики получат весной 2016 г. и оплатить их должны будут не позднее октября. В течение целых 5 лет допускается использование зафиксированной раньше инвентаризационной оценки стоимости.

С 2015 для расчета нового налога будут задействованы 28 субъектов: Респ. Башкортостан, Бурятия, Коми, Ингушетия, Мордовия, Карачаево-Черкесская Респ., Удмуртская Респ., Амурская, Архангельская области, Ненецкий АО, Владимирская, Магаданская, Московская, Ивановская, Нижегородская, Новгородская, Новосибирская, Псковская, Рязанская, Самарская, Пензенская, Сахалинская, Тверская, Ярославская области, Забайкальский край, Татарстан, ХМАО-Югра, ЯНАО и Москва.

Каких объектов коснется налог?

Новый налог будет начислен на следующие объекты недвижимости:

- квартира;

- комната в коммуналке;

- дом;

- гараж;

- машино-место;

- помещения, использующиеся для размещения в них творческих мастерских, студий, ателье, негосударственных музеев, библиотек, галерей, ;

- а также хозпостройки, общей площадью не больше 50 кв.м., которые находятся на земельных участках, в личных хозяйствах, на дачах, а также на землях, предназначенных для жилого строительства.

Что касается обычных дач, то они прямо не перечисляются в списке налогооблагаемых объектов. Однако в перечне есть жилой дом, расположенный на участке.

Кадастровая стоимость

Кадастровая стоимость недвижимости — это её стоимость на рынке недвижимости, рассчитанная Кадастровой палатой. Теперь знание кадастровой стоимости необходимо для расчета налога. Она изменяется со временем. Государственная кадастровая оценка должна проводиться не чаще, чем раз в 3 года. Для обоих столиц: Москвы, Санкт-Петербурга, а также Севастополя периодичность оценки снижена до 2 лет. Поэтому чаще размер налоговой базы изменяться не может.

Кадастровая стоимость изменяется в зависимости от ситуации на рынке, например, в этом районе недвижимость подорожала или, наоборот, рядом построили комбинат и она подешевела. Все эти изменения находят отражение в кадастровой стоимости. Впрочем, если хозяина квартиры не устраивает официальная кадастровая стоимость, добиться её пересмотра можно через суд или комиссию по решению кадастровых споров в самой палате.

Как узнать кадастровую стоимость для расчета налога?

Узнать кадастровую стоимость можно на интернет сайте Росреестра, однако эта услуга работает пока в тестовом режиме и в ней есть далеко не все объекты. На сайте Росреестра необходимо открыть вкладку сервисы и перейти по выпавшей ссылке Справочная информация по объектам недвижимости. Откроется анкета на объект недвижимости, в которой необходимо ввести хотя бы адрес недвижимости или её кадастровый номер. После ввода данных нужно нажать кнопку Сформировать запрос. Откроются результаты поиска, в которых нужно нажать еще раз на адрес недвижимости. Откроется информация об объекте вместе с кадастровой стоимостью.

Если она на этом сайте не указана можно посмотреть её в кадастровом паспорте вашего объекта. Если паспорт получался до 2012 года, то графы стоимость там может совсем не быть. В этом случае нужно отправлять запрос в Росреестр.

Получение сведений из Росреестра является процедурой облагаемой госпошлиной. Если запрос в Росреестр посылать в электронном виде, то госпошлина будет равна 150 рублям. В кадастровой палате справку выдадут бесплатно. Ответ на запрос придет в сроки до 5 рабочих дней. Как правило, электронные запросы обрабатываются быстрее.

Если объект недвижимости новый, не имеет еще кадастровой стоимости, для того, чтобы произвести оценку, нужно в территориальное БТИ подать заявление на вызов техника. Специалист оформит техпаспорт и кадастровый план, а в оценочном акте зафиксирует результат оценки. Далее владелец недвижимости может заказать выписку из оценочного акта.

Льготники нового налога

Государство позаботилось и о неимущих слоях населения. В НК опубликован перечень льготных категорий — это граждане, которые абсолютно освобождаются от налога на 1 любой объект из всех имеющихся в собственности: комнат, жилых домов, квартир, гаражей, машино-мест, творческих мастерских. Это пенсионеры, Герои Советского Союза, ветераны войны, инвалиды I, II группы, ликвидаторы аварии на ЧАЭС. Однако любой льготник у которого несколько объектов недвижимости: квартира, гараж, сарай может выбрать только один объект на свое усмотрение для применения льготы.

Конечно, целесообразно выбирать для льготы объект с максимальной кадастровой стоимостью. За остальные объекты придется платить полностью. Такая мера принята для того, чтобы зажиточные родственники не злоупотребляли взаимоотношениями и не переписывали на льготников налогооблагаемое имущество.

Также по каждому объекту предусмотрены и налоговые вычеты. Например, 10кв.м. для комнаты, 20кв.м. для квартиры, 50кв.м. для жилого дома. Но если комната в коммуналке меньше 10кв.м., то налог с неё платить не придется. Налоговый вычет также предоставляется только на 1 объект недвижимости из списка нескольких. Налогоплательщик должен сам выбрать на какой объект будет предоставлена льгота, иначе за него это сделает по своему усмотрению налоговая служба.

Местные власти получили право по своему усмотрению изменять льготы с размерами вычетов и даже категории льготников. Например, в ЯНАО местные власти увеличили вычет для жилых домов до 75 кв.м. В другом регионе к льготникам причислили многодетные семьи.

3-хуровневая ставка налога

На имущество введена 3-хуровневая ставка налога. Коэффициент 0,1% от кадастровой стоимости будет применяться к жилым домам и другим жилым помещениям, гаражам, парковочных машино-мест, недостроев. 0,5% — для прочих объектов, а 2% — для элитной дорогой недвижимости, которая по кадастровой стоимости оценивается больше 300 миллионов рублей и торговых центров. При этом регионы получили право снижать ставку до 0 или, наоборот, повышать до 0,3%.

До начала 2019 г., чтобы избежать резкого скачка налога в регионах будет действовать еще один коэффициент, в соответствии с которым налог будет расти ежегодно не больше, чем на 20%. С 2019г. этот коэффициент будет отменен.

Примеры расчета налога

Как рассчитать налог на квартиру по кадастровой стоимости? Для примера рассмотрим 1-комнатную квартиру площадью 35кв.м. которая находится в единоличном владении у одного хозяина и является у него единственным объектом недвижимости во владении.

Допустим, что кадастровая стоимость 1кв.м. в этой квартире равна 180 000 руб. Из 35 кв.м. квартиры необходимо вычесть налоговый вычет 20кв.м.. Оставшиеся 15кв.м. имеют кадастровую стоимость 180 000 умножить на 15 кв.м. — 2 700 000 рублей. Применяя 0,1% ставку получаем сумму налога в 2 700 рублей ежегодно. Если раньше налогоплательщик платил 1 000 рублей за свою квартиру, то сейчас сумма его платежа ощутимо возрастает.

Если налогоплательщику принадлежит только доля в недвижимости, расчет производится таким образом:

- Рассчитывается налогооблагаемая площадь квартиры: из общей площади вычитается налоговый вычет.

- Затем определяется кадастровая стоимость одного метра квартиры: общая кадастровая стоимость делится на общий метраж.

- Определяем налоговую базу: для этого умножаем стоимость 1 к.м. на налогооблагаемый метраж.

- Для получения долевой налоговой базы умножаем размер доли на полный налогооблагаемый метраж.

- Рассчитываем сумму налога с использованием понижающего коэффициента.

Немножечко по другому будет рассчитываться налог для компании, занимающей часть здания. Компания, владеющая частью торгового офисного центра, считает налоговую базу по налогу на имущество в любом случае исходя из общей стоимости всего здания. Для этого нужно посчитать, какую долю занимают её помещения в общей площади всей недвижимости.

Если квартира или другой объект приобретаются в середине налогового периода, расчет ведется по полным месяцам, которые недвижимость находится в собственности данного налогоплательщика. Месяц приобретения или месяц продажи также считаются за полный и оплачиваются в соответствии со всеми ставками.

По мнению законодателя, такая практика справедлива и обеспечивает рост доходов в бюджет муниципальных образований, кому достаются имущественные налоги. Такая практика налогообложения принята во всем мире. Во Франции имущественные налоги составляют практически 51% доходов в местных бюджетах, США — 71%, в Великобритании и Ирландии, Австралии — это единственная статья доходов муниципалитетов. Старый налог обеспечивал доход местного бюджета всего на 20%. Взамен местные власти получают возможность строительства новых парковок, развязок, детских садов, детских площадок.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !