Оплата больничного листа после увольнения работника.

Подлежит ли оплате больничный лист, сданный уже уволенным работником?

В данном случае больничный лист может быть оплачен только при соблюдении следующих условий:

- бывший работник не трудоустроен на новое место работы;

- больничный лист открыт в течение 30 календарных дней после увольнения работника;

- с момента выздоровления работника (получения листка временной нетрудоспособности) не прошло шесть месяцев.

Обоснование. Порядок назначения и выплаты пособия по временной нетрудоспособности регулируется Федеральным законом № 255‑ФЗ [1] .

Согласно положениям названного закона выплата пособия застрахованному лицу возможна в случае, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы по трудовому договору, осуществления служебной или иной деятельности (ч. 2 ст. 5 Федерального закона № 255‑ФЗ). Бывший работник не должен быть трудоустроен на новое место работы, поскольку в этой ситуации оплата больничного будет обязанностью другого работодателя.

Обратиться в учреждение за получением пособия уволенный должен не позднее шести месяцев со дня восстановления трудоспособности (установления инвалидности), то есть с момента получения листка временной нетрудоспособности (ч. 1 ст. 12 Федерального закона № 255‑ФЗ).

Если это произошло позднее указанного срока, то решение о назначении пособия принимает ФСС при наличии уважительных причин (поименованы в Приказе Минздравсоцразвития РФ от 31.01.2007 № 74) (ч. 3 ст. 12 Федерального закона № 255‑ФЗ).

Следует ли оплачивать больничный лист по уходу за ребенком уволенному работнику, если он представлен по истечении 10 календарных дней после прекращения трудовых отношений?

Оплата больничного листа по уходу за ребенком после увольнения работника не предусмотрена действующим законодательством.

Обоснование. В части 2 ст. 5 Федерального закона № 255‑ФЗ четко определены условия оплаты больничного листа: только в случае наступления временной нетрудоспособности вследствие заболевания или травмы застрахованного лица. Значит, выплачивать пособие по временной нетрудоспособности по уходу за больным ребенком бывшему работнику не надо. По данному вопросу см. также Определение Московского городского суда от 16.04.2012 № 33-10259.

Какие документы нужно представить бывшему работнику для назначения и последующей выплаты ему пособия по временной нетрудоспособности?

Для назначения и последующей выплаты пособия бывшему работнику необходимо представить:

Для назначения и последующей выплаты пособия бывшему работнику необходимо представить:

- копию паспорта;

- копию трудовой книжки;

- больничный лист.

Если выплата пособия осуществляется в рамках пилотного проекта ФСС, то застрахованным лицом дополнительно заполняется и подается заявление по форме, утвержденной Приказом № 335 [2] (приложение 1).

В каком порядке рассчитывается и выплачивается пособие по временной нетрудоспособности бывшему работнику?

Пособие по временной нетрудоспособности выплачивается бывшему работнику в размере 60% среднего заработка, который рассчитывается как обычно – из заработка за два календарных года, предшествующих году наступления нетрудоспособности. При этом основания увольнения значения не имеют. Первые три дня больничного оплачиваются за счет учреждения – бывшего работодателя, а остальные дни – за счет средств ФСС.

Обоснование. Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60% среднего заработка при наступлении страхового случая в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. Это предусмотрено ч. 2 ст. 7 Федерального закона № 255‑ФЗ (см. также Информацию ФСС РФ «Обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (вопрос-ответ)»).

Сумма среднего дневного заработка для расчета пособия определяется путем деления суммы начисленного за два предшествующих года заработка на 730 дней (ч. 3 ст. 14 Федерального закона № 255‑ФЗ, п. 15, 15 (1) Положения № 375 [3] ). Размер выплат за каждый год расчетного периода не может превышать предельную базу для начисления взносов в ФСС в соответствующем году (ч. 3.2 ст. 14 Федерального закона № 255‑ФЗ), а именно:

- за 2016 год – 718 000 руб. (Постановление Правительства РФ от 26.11.2015 № 1265);

- за 2015 год – 670 000 руб. (Постановление Правительства РФ от 04.12.2014 № 1316).

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений, произведенных в пользу застрахованного лица, на которые начислены страховые взносы в ФСС в соответствии с действующим законодательством РФ (ч. 2 ст. 14 Федерального закона № 255‑ФЗ, п. 2 Положения № 375).

Размер пособия по временной нетрудоспособности определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период нетрудоспособности (ч. 5 ст. 14 Федерального закона № 255‑ФЗ). Дневное пособие, в свою очередь, рассчитывается путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии с ч. 2 ст. 7 Федерального закона № 255‑ФЗ (ч. 4 ст. 14 поименованного закона).

В силу положений п. 1 ч. 2 ст. 3 Федерального закона № 255‑ФЗ пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам:

- за первые три дня временной нетрудоспособности – за счет средств страхователя;

- за остальной период начиная с четвертого дня временной нетрудоспособности – за счет средств бюджета ФСС.

Аналогичный порядок выплаты пособия предусмотрен для учреждений, расположенных на территории субъекта РФ, участвующего в реализации пилотного проекта ФСС (п. 6 Положения № 294 [4] ). Отметим, что в рамках такого проекта страхователи выплачивают пособия по временной нетрудоспособности только за первые три дня болезни. Оставшуюся часть оплачивают непосредственно территориальные органы ФСС, поэтому данные расходы не принимаются страхователями к зачету при уплате страховых взносов.

Как оплатить больничный, если работник заболел в последний день работы перед увольнением? Нужно ли отдельно рассчитывать пособие по временной нетрудоспособности за день, когда он еще числился в учреждении (исходя из страхового стажа), и дни, когда он уже был уволен (в размере 60% среднего заработка)?

В данном случае временная нетрудоспособность наступила в период действия трудовых отношений с учреждением-работодателем, поэтому пособие по временной нетрудоспособности рассчитывается исходя из продолжительности страхового стажа работника за весь период болезни, в том числе за дни после даты увольнения. Напомним, что в зависимости от стажа работника больничный оплачивается следующим образом (ч. 1 ст. 7 Федерального закона № 255‑ФЗ):

- при стаже восемь и более лет – в размере 100% среднего заработка;

- при стаже от пяти до восьми лет – в размере 80% среднего заработка;

- при стаже до пяти лет – в размере 60% среднего заработка.

Какие сроки назначения и выплаты пособия по временной нетрудоспособности необходимо соблюдать?

Пособие по временной нетрудоспособности начисляется в течение 10 календарных дней со дня обращения застрахованного лица за его получением и выплачивается страхователем в ближайший день выдачи заработной платы (ч. 1 ст. 15 Федерального закона № 255‑ФЗ).

Если учреждение расположено на территории субъекта РФ, участвующего в реализации пилотного проекта ФСС, то применяется порядок назначения и выплаты пособия, предусмотренный Положением № 294, а именно страхователь передает в территориальный орган ФСС (п. 3 данного положения):

- заявление застрахованного лица о выплате пособия по временной нетрудоспособности;

- документы, необходимые для назначения и выплаты пособия в соответствии с Федеральным законом № 255‑ФЗ (их перечень определен Приказом Минздравсоцразвития РФ от 04.12.2009 № 951н);

- опись представленной документации (составляется по форме, утвержденной Приказом № 335 (приложение 2)).

Срок подачи указанных документов – не позднее пяти календарных дней с того дня, когда работник принес все необходимые документы. Выплата пособия застрахованному лицу осуществляется территориальным органом ФСС в течение 10 календарных дней со дня получения от учреждения соответствующих документов (п. 9 Положения № 294).

Как отразить в учете казенного учреждения начисление и выплату пособия по временной нетрудоспособности бывшему работнику, который заболел через пять календарных дней после увольнения?

Период болезни составляет 10 календарных дней. Сумма облагаемых страховыми взносами в ФСС доходов работника за два предшествующих календарных года за 2016 год составила 530 000 руб., за 2015 год – 480 000 руб. Пособие перечислено на банковскую карту уволенного работника. Учреждение не участвует в пилотном проекте ФСС.

В бюджетном учете совершаются следующие операции (п. 102, 104, 111 Инструкции № 162н [5] ):

Больничный после увольнения: платить или не платить

Нередко работники после или непосредственно в момент увольнения приносят больничные листки бывшему или «почти что бывшему» работодателю. Тот отказывается оплачивать период временной нетрудоспособности, ссылаясь на то, что работник больше у него не трудится. Тот подает в суд и… завертелось… Давайте разбираться в ситуации – с помощью разъяснений чиновников и анализа судебной практики.

Вопросов в ситуации с больничными уволенных работников немало. А некоторые формулировки Закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» можно истолковать двояко.

Больничный по уходу

К примеру, в недавних разъяснениях Амурского ФСС приводится порядок выплаты больничного работнику, который 1 марта 2018 года подал заявление об увольнении с 15 марта 2018 года, а также предоставил листок нетрудоспособности по уходу за больным ребенком. При этом больничный был закрыт только 20 марта 2018 года.

В ведомстве пояснили, что пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается работнику за весь период болезни до дня восстановления трудоспособности, за отдельным исключением.

В данном случае страховой случай у работника наступил в период работы. Соответственно, у работодателя нет оснований прекратить выплату работнику пособия с 16 марта 2018 года.

Пособие работнику должно быть назначено и выплачено за весь период ухода за больным ребенком.

Стоит отметить, что судебная практика по вопросу о том, подлежит ли оплате больничный по уходу за членом семьи, предъявленный в течение 30 дней с момента увольнения, неоднозначна.

К примеру, столичные судьи, вступаясь за работодателя-отказника обосновали свою позицию ссылкой на пункт 2 статьи 5 Закона №255-ФЗ, согласно которому в течение трудовой или иной деятельности гарантируется обеспечение пособием по временной нетрудоспособности при наступлении случаев, указанных в части 1 данной статьи (заболевание или травма работника, необходимость осуществления ухода за больным членом семьи, долечивания и пр.). А вот после увольнения – лишь в случаях, когда заболевание или травма наступили у самого бывшего работника. Московский городской суд в Определении от 16.04.2012 по делу № 33-10259 отмечал, что закон разделяет пособия, уплачиваемые в связи с утратой трудоспособности самим работником (п. 1 ч. 1 ст. 5 Закона № 255-ФЗ), и иные пособия, названные в данной норме права. Поэтому после расторжения трудового договора выплата пособия допускается только в случае наличия у самого работника заболевания или травмы, наступивших в течение 30 календарных дней со дня прекращения работы.

Сторонники противоположного подхода, считающие, что если работник после увольнения в течение 30 дней представит больничный, например, по уходу за ребенком, пособие подлежит выплате, также обосновывают пунктом 2 статьи 5 Закона № 255-ФЗ (работник может обратиться за выплатой пособия как во время работы, так и в течение 30 дней с момента увольнения). И у этой точки зрения тоже есть подтверждения в судебной практике. В частности, Томский областной суд в Определении от 21.09.2012 по делу № 33-2420/2014 указал: из Закона № 255-ФЗ следует, что уволившаяся работница вправе была требовать оплаты листка нетрудоспособности у работодателя при наступлении страхового случая, в том числе в связи с необходимостью осуществления ухода за больным членом семьи, в пределах 30 дней с момента увольнения.

Работодатель обязан оплатить листок временной нетрудоспособности бывшему работнику, если заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы или в период со дня заключения трудового договора до его аннулирования (ст. 13 Закона № 255-ФЗ).

Причем необходимость оплаты не зависит от основания увольнения сотрудника: на пособие вправе рассчитывать и уволившийся по собственному желанию, и уволенный за дисциплинарный проступок.

Наличие у работодателя обязанности оплатить больничный подтверждает и судебная практика. Например, Московский городской суд рассматривал апелляционную жалобу работника на решение районного суда, отказавшего во взыскании пособия по временной нетрудоспособности. Свое решение суд обосновывал тем, что работник не представил доказательств передачи больничного работодателю, а также его отказа оплачивать больничный. Однако при рассмотрении дела апелляционной инстанцией было установлено, что работник уволился 30.04.2015, листки нетрудоспособности со 02.05.2015 по 10.08.2015 в августе 2015 года передал главному бухгалтеру работодателя, о чем имеется справка за ее подписью. А вот доказательств оплаты этих листков до судебного разбирательства работодатель не представил. Поскольку пособие по временной нетрудоспособности так и не было выплачено, городской суд удовлетворил требования работника и взыскал невыплаченное пособие (Апелляционное определение Московского городского суда от 28.07.2016 по делу № 33-22374/16).

Работодатель не обязан оплачивать больничный, если работник обратился к нему с соответствующей просьбой по истечении полугода после закрытия листка (ч. 1 ст. 12 Закона № 255-ФЗ). Например, уволенный 20.12.2016 работник 10.01.2017 заболел и ему был выдан листок временной нетрудоспособности на 3 дня. За выплатой пособия бывший работник вправе обратиться до 13.07.2017. Если он предъявит листок позже этой даты, можете смело отказывать в выплате пособия. Данная позиция поддерживается и судебной практикой (см. апелляционные определения Московского городского суда от 06.12.2016 по делу № 33-49232/2016, Новосибирского областного суда от 28.06.2016 № 33-6004/2016).

Энциклопедия учета, новости в рассылках, аналитика в журналах. Подписываться на бухгалтерские журналы отдельно больше не нужно.

Все можно получить сразу и по оптимальной цене.

Оплата больничного после увольнения: вопросы и ответы

Вопрос-ответ по теме

Работник принес больничный лист, оформленный после увольнения. В каком порядке происходит оплата больничного листа после увольнения?

Граждане, заболевшие или получившие травму в течение 30 календарных дней после увольнения, могут обратиться за пособием к работодателю по последнему месту работы или непосредственно в территориальное отделение Фонда социального страхования. Основание — пункт 2 статьи 13 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ).

Какие документы нужно представить работодателю

Чтобы работодатель оплатил больничный после увольнения, бывший работник должен представить:

Главные новости декабря для бухгалтера

- листок нетрудоспособности. Оплата больничного после увольнения будет произведена, если заболевание или травма наступили в течение 30 календарных дней после увольнения;

- трудовую книжку. Она потребуется в качестве подтверждения, что к моменту начала заболевания гражданин не трудоустроился.

Какие документы нужно представить в ФСС России

Уволившийся гражданин, обратившийся за пособием в ФСС России, также обязан представить (п. 4 ст. 13 Закона № 255-ФЗ):

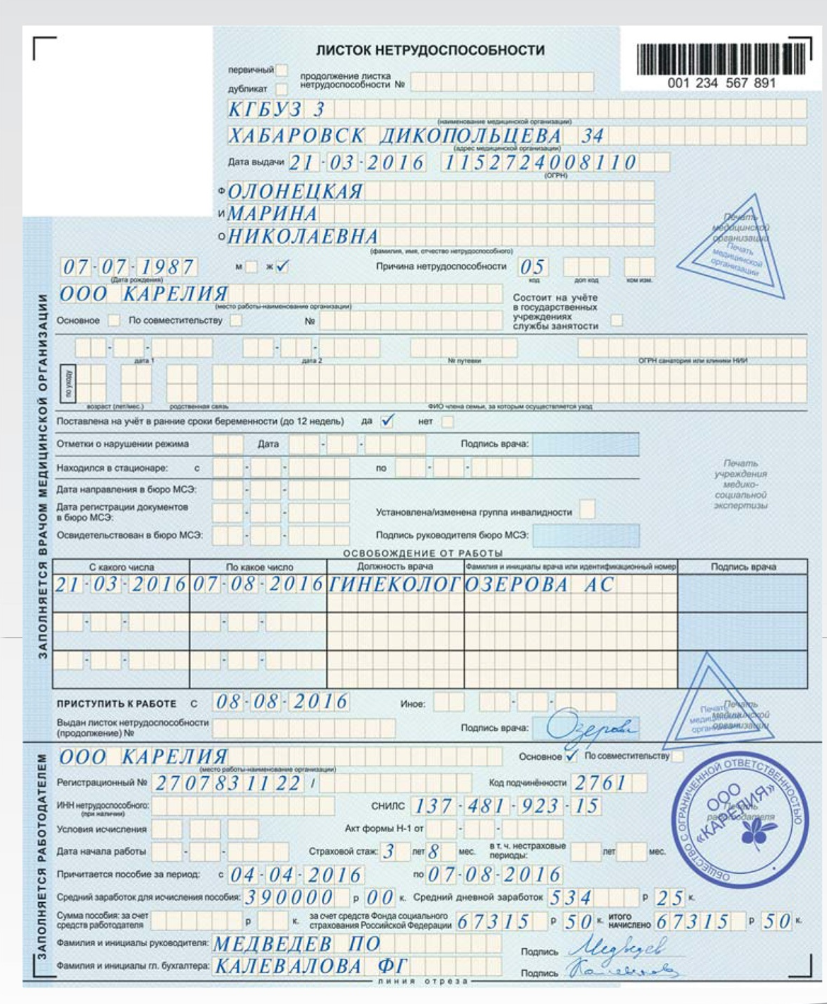

- листок нетрудоспособности (образец ниже). Как и в предыдущем случае, оплата больничного листа после увольнения будет произведена, если заболевание или травма наступили в течение 30 календарных дней после увольнения ;

- сведения о заработке (доходе), из которого исчисляется пособие;

- документы, подтверждающие страховой стаж.

Оплачивать ли декретное пособие уволившейся работнице

Право на социальные пособия имеют уволившиеся застрахованные лица, которые утратили трудоспособность в течение 30 календарных дней после увольнения. Но получить пособие они могут, только если их нетрудоспособность наступила вследствие заболевания или травмы (в том числе в связи с искусственным прерыванием беременности или экстракорпоральным оплодотворением). Об этом сказано в подпункте 1 пункта 1 статьи 5, пункте 2 статьи 7 и пункте 2 статьи 13 Закона № 255-ФЗ. Из сказанного можно сделать вывод, что больничный после увольнения, выданный по иным основаниям, уволившемуся работнику не оплачивается.

Однако право на получение пособия по беременности и родам по последнему месту работы (службы) после увольнения с работы у беременных женщин все же имеется. Но чтобы пособие было выплачено, необходимо одновременное соблюдение таких условий (п. 10 постановления Правительства РФ от 30.12.2006 № 865):

- отпуск по беременности и родам наступил в течение месяца после увольнения с работы;

- увольнение было связано с определенными причинами (в связи с переводом мужа на работу в другую местность, с переездом к месту жительства мужа, с болезнью, препятствующей продолжению работы или проживанию в данной местности, с необходимостью ухода за больными членами семьи или инвалидами I группы).

Если беременная женщина увольняется с работы по собственному желанию по другим причинам, права на получение пособия по беременности и родам она не имеет.

Размер пособия и страховой стаж

Заметим, что для назначения и выплаты пособия по временной нетрудоспособности причина увольнения (по собственному желанию, по инициативе работодателя и т.д.) и период нетрудоспособности значения не имеют.

По общим правилам оплата больничного листа после увольнения за первые два дня нетрудоспособности производится за счет средств работодателя, а начиная с третьего дня — за счет средств Фонда социального страхования.

Если страховой стаж более шести месяцев

Согласно статье 7 Закона № 255-ФЗ независимо от продолжительности страхового стажа работника пособие выплачивается в размере 60% среднего заработка. Правда, данное правило действует в отношении всех уволившихся лиц, у которых страховой стаж более шести месяцев.

Основным документом, регулирующим порядок исчисления среднего заработка, является Положение об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию, утвержденное постановлением Правительства РФ от 15.06.2007 № 375.

Определение среднего заработка осуществляется за последние 12 календарных месяцев, предшествующих месяцу заболевания (травмы) или отпуску по беременности и родам.

Если страховой стаж менее шести месяцев

Оплата больничного листа после увольнения работнику, чей страховой стаж менее шести месяцев, осуществлется в особом порядке (п. 6 ст. 7 и п. 3 ст. 11 Закона № 255-ФЗ).

Пособия по временной нетрудоспособности, а также по беременности и родам работникам со страховым стажем до шести месяцев рассчитываются исходя из МРОТ (с учетом районных коэффициентов там, где они применяются). То есть размер пособия по временной нетрудоспособности не превышает одного МРОТ за полный календарный месяц (с учетом районных коэффициентов). Эта норма распространяется на все случаи временной нетрудоспособности таких граждан, в том числе и на заболевание (или травму), наступившее в течение 30 календарных дней после увольнения.

В настоящее время МРОТ составляет 4330 руб. в месяц. Это установлено Федеральным законом от 24.06.2008 № 91-ФЗ.

Если работник увольняется, находясь на больничном

Работник имеет право расторгнуть трудовой договор, предупредив об этом работодателя в письменной форме не позднее чем за две недели. Течение указанного срока начинается на следующий день после получения работодателем заявления работника об увольнении. Предупредить работодателя об увольнении работник может не только в период работы, но и в период нахождения в отпуске и временной нетрудоспособности. Это следует из положений статьи 80 ТК РФ, в соответствии с которой течение срока предупреждения работником работодателя об увольнении по собственному желанию не приостанавливается на период временной нетрудоспособности работника. При этом дата предполагаемого увольнения может приходиться также на указанные периоды.

Таким образом, увольнение работника по собственному желанию (п. 3 ч. 1 ст. 77 ТК РФ) во время его болезни вполне возможно. А оплата больничного после увольнения работника производится по общим правилам.

Больничные в 2017 году: как рассчитать и оплатить

В 2017 году принципиальных изменений в оформлении и оплате больничного листа не произошло. Однако есть несколько нововведений, на которые следует обратить внимание.

На случай временной нетрудоспособности и в связи с материнством обязательному социальному страхованию подлежат граждане РФ, постоянно или временно проживающие на территории РФ иностранные граждане и лица без гражданства, а также временно пребывающие в РФ иностранные граждане и лица без гражданства, кроме высококвалифицированных специалистов.

Пособие по временной нетрудоспособности выплачивается не только в случаях болезни или травмы работника. Оно полагается при долечивании работника в российском санаторно-курортном учреждении сразу после стационарного лечения по направлению медучреждения, протезировании в стационарном специализированном учреждении, в случае нахождения работника на карантине, осуществления ухода за больным членом семьи и осуществлении ухода за ребенком в возрасте до семи лет, находящимся на карантине, или за другим недееспособным членом семьи.

Оплата больничного в 2017 году в случае болезни или травмы осуществляется: первые три дня — из средств работодателя, остальные дни — из средств ФСС. В случае оформления больничного для ухода за больным родственником, прохождения лечения в санатории, по причине карантина, оплата больничного в полном объеме осуществляется из средств ФСС.

Расчет больничного: что необходимо учитывать

Работник имеет право обратиться за пособием в течение 6 месяцев.

Получив от работника больничный лист, работодатель прежде всего должен убедиться в том, что ему предоставили оригинал. Расчет больничного на основании копии производиться не может.

В том случае если работник только начал свою трудовую деятельность, то есть страховой стаж у него совсем маленький, пособие рассчитывается исходя из МРОТ. Есть и другие случаи, когда пособие выплачивается исходя из МРОТ: если сотрудник нарушил без уважительных причин режим, предписанный лечащим врачом, не явился в назначенный срок на осмотр ко врачу или на проведение медико-социальной экспертизы, если больничный получен вследствие алкогольного, наркотического, токсического опьянения. Поскольку с 1 июля 2017 года МРОТ увеличился до 7 800 руб., то и размер пособия, рассчитанного из МРОТ, изменился.

Если работник уволился и в течение 30 календарных дней после увольнения обращается к бывшему работодателю с просьбой об оплате пособия, то эту его просьбу должны удовлетворить.

Возмещение пособия в 2017 году: что изменилось?

В 2017 году изменился алгоритм действий работодателя, который намерен получить возмещение пособий. Подробнее о нововведениях рассказывает Юлия Бусыгина, руководитель направления обучения по бухгалтерскому учету Контур.Школы:

Следует также обратить внимание на то, что Минтруда обновило перечень документов, которые нужно предоставлять в ФСС работодателям, чтобы получить возмещение денежных средств, выплаченных работникам в виде страхового обеспечения по временной нетрудоспособности.

В список необходимых документов, утвержденный Приказом Минздравсоцразвития РФ от 04.12.2009 N 951Н, включена специальная справка-расчет. Это связано с тем, что администрированием страховых взносов теперь занимается ФНС.

Из Приказа Минтруда РФ от 28.10.2016 N 585Н следует, что с 1 января 2017 года работодатели-страхователи должны предоставлять в территориальный орган ФСС справку-расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Такая же справка-расчет будет подаваться для получения возмещения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. В Письме ФСС РФ от 07.12.2016 N 02-09-11/04-03-27029 есть форма заявления и форма справки-расчета.

Об изменениях в списке документов, необходимых для возмещения пособия из ФСС, рассказывает Юлия Бусыгина:

Итак, для возмещения пособия необходимы следующие документы:

- Письменное заявление страхователя, в котором должны быть следующие сведения: наименование и адрес страхователя — юрлица либо ФИО, паспортные данные, адрес постоянного места жительства страхователя — физлица; регистрационный номер страхователя; указание на сумму необходимых средств на выплату страхового обеспечения.

- Расчет по форме 4-ФСС за период, подтверждающий начисление расходов на выплату страхового обеспечения.

- Справка-расчет, представляемая при обращении за выделением средств на выплату страхового обеспечения.

Этот документ представляется при обращении за выделением средств за периоды начиная с 1 января 2017 года и включает следующие показатели:

- сумму задолженности страхователя (ФСС) по страховым взносам на начало и конец отчетного (расчетного) периода;

- сумму начисленных к уплате страховых взносов, в том числе за последние три месяца;

- сумму доначисленных страховых взносов;

- сумму не принятых к зачету расходов;

- сумму средств, полученных от территориальных органов ФСС в возмещение произведенных расходов;

- сумму возвращенных (зачтенных) излишне уплаченных (взысканных) страховых взносов;

- сумму средств, израсходованных на цели обязательного социального страхования, в том числе за последние три месяца;

- сумму уплаченных страховых взносов, в том числе за последние три месяца;

- сумму списанной задолженности страхователя.

- Копии подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию документов

ФСС вправе запрашивать определенный перечень документов по конкретному работнику. Чтобы не было проблем с возмещением пособия, нужно уточнять требования к составу документов у территориального органа ФСС, с которым вы работаете.

Стаж для расчета больничного листа в 2017 году

Размер больничного пособия зависит от заработка и стажа работника.

- Если стаж составляет 8 лет и более, то пособие будет в размере 100% от среднего заработка.

- Если стаж от 5 до 8 лет — 80% от среднего заработка.

- Если стаж от полугода до 5 лет — 60% от среднего заработка.

Алгоритм действий работодателя, расчет и оплата больничного

Получив больничный лист от работника, первым делом убедитесь в его подлинности (см. Признаки поддельного больничного листа).

Затем проверьте, как он заполнен врачом медицинской организации, учтены ли все требования. Важно, чтобы в нем не было исправлений.

Далее приступайте к разделу «Заполняется работодателем». Не забывайте о соблюдении основных правил (см. Как заполнить больничный лист без ошибок).

После этого необходимо назначить пособие и выплатить его.

Расчетный период для расчета пособия по временной нетрудоспособности в 2017 году — 2015 и 2016 годы. При этом следует помнить, что никакие периоды из расчетного не исключаются. Это значит, что, рассчитывая пособие по временной нетрудоспособности, нужно всегда брать расчетный период 730 календарных дней.

Согласно ч.2.1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ, «в случае отсутствия у застрахованного лица на день обращения за пособиями по временной нетрудоспособности справки (справок) о сумме заработка, необходимой для назначения указанных пособий в соответствии с ч 5, 6 ст. 13 Закона №255-ФЗ, пособие назначается на основании представленных застрахованным лицом и имеющихся у страхователя (территориального органа страховщика) сведений и документов. После представления застрахованным лицом указанной справки (справок) о сумме заработка производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка». Итак, если работник не работал у вас в расчетном периоде (в 2015 и 2016 годах), то он может предоставить справку 182Н от других работодателей.

Справки о сумме заработка работодатель проверять не обязан, но имеет право это сделать, если у него возникли сомнения (пп. 4 п. 1 ст. 4.1 Федерального закона № 255-ФЗ). В частности, работодатель может отправить запрос по почте или в виде электронного документа в территориальный орган страховщика. В запросе нужно указать все сведения о проверяемом страхователе, указанном в справке о сумме зарплаты. На запросе нужно будет поставит печать и подпись (не должна закрываться печатью).

Максимальная сумма выплат для расчета пособия в 2017 году составляет: 670 000 + 718 000 = 1 388 000 руб. (максимальная база для исчисления страховых взносов в 2015 году составляла 670 000 руб., в 2016 году — 718 000 руб.).

Рассчитывайте больничные автоматически и без ошибок

Калькулятор больничных

Рассчитать больничный быстро можно с помощью онлайн-калькулятора больничного. Для этого внесите необходимые данные из листа нетрудоспособности и укажите информацию о заработке за два предыдущих года.

Пособие по временной нетрудоспособности уволенному сотруднику

Сотруднику, заболевшему (получившему травму) после увольнения, пособие по временной нетрудоспособности нужно выплатить, если болезнь наступила (травма получена) в течение 30 календарных дней со дня увольнения. Данные правила установлены в части 3 статьи 13 Федерального закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ).

Территориальные отделения ФСС РФ оплачивают пособия, если в момент обращения гражданина за пособием работодатель прекратил свою деятельность. Об этом сказано в части 4 статьи 13 Закона № 255-ФЗ.

Правила о выплате пособия уволенному сотруднику действуют независимо от причин увольнения. То есть пособие нужно выплатить, в том числе, работникам, уволенным в связи с непрохождением испытательного срока; работникам, уволенным по истечению срока трудового договора и т. д.

Необходимо отметить, что гражданин имеет право на пособие, даже если окончание нетрудоспособности наступит по истечение 30-дневного периода после увольнения. В данном случае важна именно дата начала страхового случая.

По общему правилу, пособие выплачивается в размере 60 % среднего заработка работника независимо от величины страхового стажа (ч. 2 ст. 7 Закона № 255-ФЗ). Алгоритм расчета пособия по временной нетрудоспособности приведен в таблице 1.

Алгоритм расчета пособия по временной нетрудоспособности уволенному сотруднику.

№ п/п

Этап расчета

Комментарий

Определение расчетного периода — два календарных года, предшествующих году начала страхового случая — временной нетрудоспособности бывшего работника

Если в расчетном периоде у сотрудника были и другие места работы, то ему нужно представить справки о сумме заработка по форме, утв. приказом Минздравсоцразвития России от 17.01.2011 № 4н (ч. 5 ст. 13 Закона № 255-ФЗ).

Если в расчетном периоде (или в одном из годов расчетного периода) сотрудник находился в декретном отпуске либо отпуске по уходу за ребенком, он может заменить календарные годы (или год) из расчетного периода на предшествующие календарные годы (год), подав соответствующее заявление (ч. 1 ст. 14 Закона № 255-ФЗ).

Определение заработка за расчетный период. При этом учитываются суммы, входящие в базу для начисления взносов в ФСС РФ согласно Федеральному закону от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ).

В 2011 году предельный размер выплат, облагаемый страховыми взносами, составлял 463 000 руб. (п. 1 Постановления Правительства РФ от 27.11.2010 № 933), а в 2010 году — 415 000 руб. (ч. 4 ст. 8 Закона № 212-ФЗ).

Если в расчетном периоде у сотрудника не было заработка либо его средний заработок в расчете на полный месяц оказался ниже МРОТ, установленного на день наступления страхового случая, заработок за месяц в целях расчета пособия нужно принимать равным МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Т. е. заработок за расчетный период будет равен 4 611 руб. х 24 мес. = 110 664 руб.

В случае неполного рабочего времени заработок за расчетный период нужно определять пропорционально продолжительности рабочего времени сотрудника.

Расчет среднего дневного заработка

Данный показатель определяется путем деления заработка за расчетный период на 730. При этом не имеет значение, отработал ли сотрудник расчетный период полностью или нет.

Расчет итоговой суммы пособия по временной нетрудоспособности

Средний дневной заработок нужно перемножить на количество дней нетрудоспособности. Пособие выплачивается, по общему правилу, в размере 60 % среднего заработка.

И.И. Иванов работает в ООО «База» с 01.07.2008. В 2010 году ему была начислена зарплата в размере 300 000 руб. В 2011 году были начислены:

— зарплата в размере 300 000 руб.;

— премия по итогам работы за год в сумме 100 000 руб.;

— отпускные в сумме 30 000 руб.;

— пособие по временной нетрудоспособности в сумме 5 000 руб.;

— материальная помощь при рождении ребенка (в 2011 году) — 10 000 руб.

В январе 2012 года сотрудник был уволен. После увольнения он предъявил в организацию листок нетрудоспособности на оплату дней болезни с 1 по 5 февраля. Расчетный период для исчисления пособия по временной нетрудоспособности — 2010-2011 годы.

Заработок за 2010 год равен 300 000 руб. Эта сумма не превышает предельных размеров заработка, учитываемого при расчете пособия (415 000 руб.).

Заработок за 2011 год равен:

300 000 руб. + 100 000 руб. + 30 000 руб. = 430 000 руб.

Пособие по временной нетрудоспособности и материальная помощь при рождении ребенка от взносов в ФСС РФ освобождены.

Сумма заработка за 2011 год не превышает максимального предела (463 000 руб.).

Сумма заработка за расчетный период составит:

300 000 руб. + 430 000 руб. = 730 000 руб.

Средний дневной заработок равен:

730 000 руб. / 730 дн. = 1 000 руб./дн.

Размер дневного пособия составит:

1 000 руб./дн. х 60 % = 600 руб./дн.

Сумма пособия равна: 600 руб./дн. х 5 дн. = 3 000 руб.

При этом за счет средств работодателя оплачено:

600 руб./дн. х 3 дн. = 1 800 руб.

За счет средств ФСС РФ оплачено: 600 руб./дн. х 2 дн. = 1 200 руб.

Вопрос о размере пособия сотруднику, страховой стаж которого на момент наступления страхового случая составляет менее 6 месяцев, является спорным. С одной стороны, пособие не должно превышать МРОТ (с учетом районного коэффициента) за полный календарный месяц. С другой — в отношении пособия по временной нетрудоспособности, выплачиваемого уволенному сотруднику, действуют специальные правила, и применение общего порядка вызывает вопросы.

На взгляд автора, при выплате пособия по временной нетрудоспособности уволенному сотруднику размер пособия за полный календарный месяц не должен превышать МРОТ. Иначе уволенные и «обычные» работники находятся в неравном положении, причем уволенные имеют в плане исчисления пособия преимущества.

Многие региональные отделения ФСС РФ (например, по Удмуртской Республике https://r18.fss.ru/ answers/1question/47720.shtml, Республики Саха (Якутия) https://fgss.ykt.ru/page.php?93 и т. д.) указывают, что исчисленный исходя из МРОТ размер пособия также подлежит корректировке исходя из страхового стажа. Официальных разъяснений на этот счет пока не было. Поэтому рекомендуем проконсультироваться в своем отделении ФСС РФ по данному вопросу.

Аналогичный порядок следует применять в случаях, когда заработок сотрудника в расчетном периоде в пересчете на полный календарный месяц меньше МРОТ на дату наступления страхового случая.

И.И. Иванов был уволен 3 марта 2012 года, а 15 марта он предъявил в ООО «Продавец» больничный листок, подтверждающий нетрудоспособность с 8 по 14 марта. Страховой стаж сотрудника составляет менее шести месяцев (ООО «Продавец» является его первым местом работы).

Иванов работал с 12.12.2011 по 03.03.2012, за этот период ему начислено 100 000 руб. Для расчета пособия по временной нетрудоспособности учитывается период с 01.01.2010 по 31.12.2011, а поскольку Иванов работал не с начала данного периода, пособие рассчитывается исходя из расчетного периода 12.12.2011-31.12.2011. За этот период сотруднику было начислено 20 000 руб.

Бухгалтер рассчитал заработок за расчетный период исходя из МРОТ на дату наступления страхового случая (4 611 руб.).

4 611 руб. х 24 мес. = 110 664 руб.

Эта сумма больше заработка Иванова за расчетный период. Следовательно, сотруднику нужно рассчитать пособие исходя из МРОТ.

Средний дневной заработок равен:

110 664 руб. / 730 дн. = 151,59 руб./дн.

Размер пособия за день: 151,59 руб./дн. х 60 % = 90,95 руб.

Пособие за первые три дня нетрудоспособности оплачиваются за счет работодателя: 90,95 руб./дн. х 3 дн. = 272,85 руб.

Пособие за оставшиеся дни оплачивается за счет ФСС РФ:

90,95 руб./дн. х 4 дн. = 363,80 руб.

Если работодатель безосновательно откажется выплачивать работнику пособие по временной нетрудоспособности, он будет наказан.

В этом случае сотрудник вправе обратиться в государственную инспекцию труда, прокуратуру и суд (письмо ФСС РФ от 07.03.2012 № 15-07-11/12-2451).

В соответствии со статьей 236 ТК РФ при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной трехсотой действующей в это время ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным или трудовым договором. Обязанность выплаты возникает независимо от наличия вины работодателя. Таким образом, недобросовестный работодатель должен будет выплатить пособие с процентами.

Также невыплата пособия — это правонарушение, за которое возможно назначение ответственности по статьям 5.27 КоАП РФ и 145.1 УК РФ.

Чаще всего речь идет об административном штрафе:

- для организации — от 30 000 до 50 000 руб.;

- для должностных лиц организации (например, руководителя) и предпринимателей — от 1 000 до 5 000 руб.

За счет каких источников оплачивать пособие уволенному?

Действующее законодательство РФ предусматривает два основных источника выплаты пособия по временной нетрудоспособности: средства ФСС РФ и средства работодателя.

Если пособие выплачено в связи с тем, что заболел (получил травму) сам сотрудник организации, то больничное пособие за первые три дня болезни сотрудника (кроме несчастного случая на производстве и профзаболевания) оплачивает организация за свой счет. С четвертого дня болезни сумму пособия организации возмещает ФСС РФ (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Как следует из части 2 статьи 5 Закона № 255-ФЗ, данное правило распространяется и на случай выплаты пособия в ситуациях, когда заболевание или травма наступили в течение 30 календарных дней со дня прекращения работы либо в период со дня заключения трудового договора до дня его аннулирования. Следовательно, независимо от того, приходится ли начало нетрудоспособности на выходные, праздничные дни и т. п., три первых календарных дня нетрудоспособности по листку нетрудоспособности работодатель оплачивает за свой счет.

Сумму пособий, начисленную за счет средств организации при расчете налога на прибыль можно включить в состав прочих расходов (подп. 48.1 п. 1 ст. 264 НК РФ). При этом не имеет значения, уменьшают налогооблагаемую прибыль выплаты, исходя из которых рассчитано пособие по временной нетрудоспособности, или нет. Данный вывод подтверждает письмо Минфина России от 13.04.2010 № 03-03-06/1/258.

Сотрудник заболел в последний день работы

Если трудовой договор с работником расторгается по инициативе работодателя, то увольнение работника (за исключением случая ликвидации организации либо прекращения деятельности индивидуальным предпринимателем) в период его временной нетрудоспособности не допускается (ч. 6 ст. 81 ТК РФ). При этом не имеет значения, совершил ли работник виновные действия и увольнение является мерой дисциплинарного взыскания, или работодатель увольняет его по другим основаниям. В данном случае только после закрытия листка нетрудоспособности работодателем может быть решен вопрос о расторжении трудового договора.

На практике возможна следующая ситуация. Сотрудник обратился к врачу после окончания смены, и врач признал его временно нетрудоспособным. Тогда по желанию пациента дата освобождения от работы может быть указана со следующего календарного дня. Однако возможно и указание в качестве начала нетрудоспособности именно последнего дня работы. Тот факт, что к моменту предъявления листка нетрудоспособности кадровой службой подготовлен приказ об увольнении, внесена запись в трудовую книжку, а бухгалтерия рассчитала компенсацию за неиспользованный отпуск и другие выплаты при увольнении, в данном случае значения не имеет.

Приказ об увольнении нужно отменить, в трудовую книжку внести исправительную запись и сделать пересчет сумм, полагающихся работнику.

Если работник увольняется по собственной инициативе, предъявление им листка нетрудоспособности основанием для отмены увольнения не является.

Но при начислении пособия по временной нетрудоспособности (независимо от причин увольнения) необходимо иметь ввиду, что день увольнения считается последним днем работы (ч. 3 ст. 84.1 ТК РФ). Соответственно, если сотрудник заболел в день увольнения, страховой случай наступил в период работы в организации (у предпринимателя). Т. е. пособие выплачивается в общем порядке, а не по специальным правилам, установленным для случая выплаты пособия уволенному сотруднику. Если страховой стаж гражданина не менее 8 лет, он имеет право на пособие в размере 100 % среднего заработка.

Уволенный работник предъявил больничный по уходу за ребенком

В действующем законодательстве предусмотрено только одно основание выплаты пособия по временной нетрудоспособности уволенному работнику. Сотруднику, заболевшему (получившему травму) после увольнения, пособие нужно выплатить, если болезнь наступила (травма получена) в течение 30 календарных дней со дня увольнения. Об оплате больничного по уходу за ребенком в законодательстве не сказано. Поэтому оснований выплачивать пособие в данном случае нет.

Больничный предъявил уволенный иностранец

Пособия по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством полагаются только застрахованным лицам (ч. 2 ст. 2 Закона № 255-ФЗ). Кто к ним относится, определено в части 1 статьи 2 Закона № 255-ФЗ. К данной категории граждан относятся иностранцы, постоянно или временно проживающие на территории РФ. Временно пребывающих иностранных граждан в этом списке нет.

Таким образом, для решения вопроса о выплате пособия по временной нетрудоспособности необходимо определить правовой статус иностранца. Если к работодателю обратился бывший работник, временно пребывающий в России, пособия выплачивать не нужно.

- временно пребывающие в РФ — это лица, прибывшие в РФ на основании визы или в порядке, не требующем получения визы, и получившие миграционную карту, но не имеющие вида на жительство или разрешения на временное проживание;

- временно проживающие в РФ — это лица, получившие разрешение на временное проживание;

- постоянно проживающие в РФ — это лица, получившие вид на жительство.

Для сотрудников из СНГ (в том числе работников из Республики Беларусь) никаких исключений из данного порядка не предусмотрено.

Заболел работник, попавший под сокращение

При увольнении по причине сокращения численности (штата) работников, сотрудникам полагаются дополнительные компенсации.

Помимо выходного пособия, сотрудникам выплачивается средний заработок на период трудоустройства, как правило, не свыше двух месяцев со дня увольнения (с зачетом выходного пособия). Если в двухнедельный срок после увольнения сотрудник обратился в службу занятости, этот срок может быть увеличен до трех месяцев. Такой порядок установлен в статье 178 ТК РФ.

Актуальным является вопрос: выплачивать ли сотруднику, за которым сохраняется средний заработок, пособие по временной нетрудоспособности, и можно ли выплачивать за период болезни и пособие, и средний заработок.

На первый из указанных вопросов следует ответить положительно. Работник, уволенный в связи с сокращением штата, имеет право на получение пособия по временной нетрудоспособности, если заболевание или травма у него наступили в течение 30 календарных дней со дня увольнения. Никаких исключений из общего порядка в действующем законодательстве РФ для таких работников не установлено. Выплата работнику при увольнении выходного пособия, а также сохранение за ним среднего заработка на период трудоустройства не лишают работника права на оплату больничного.

Относительно сохранения на период нетрудоспособности и пособия, и выплат в виде среднего заработка нет ни четких нормативных правил, ни официальных разъяснений контролирующих ведомств, ни арбитражной практики на уровне ВАС РФ, ФАС округов.

В Определении Саратовского областного суда от 14.06.2012 по делу № 33-3100/2012 сделан следующий вывод: законодательством не установлены ограничения возможности одновременной выплаты пособия по временной нетрудоспособности и среднего месячного заработка на период временного трудоустройства. Сведений о наличии другой арбитражной практики по рассматриваемому вопросу в нашем распоряжении нет.

ФСС РФ против подхода, обозначенного в приведенном выше судебном решении, не возражает (см., например, https://fsskomi.parma.ru/questions/index.php?SECTION_ID=275&ELEMENT;_ID=2613).

Уволенный работник предъявил несколько больничных листков

В данном разделе следует рассмотреть три ситуации:

- сотрудник предъявил несколько листков нетрудоспособности, являющихся продолжением первоначально выданного листка;

- сотрудник предъявил несколько листков нетрудоспособности за разные периоды по разным страховым случаям;

- сотрудник предъявил несколько листков нетрудоспособности за один и тот же период по разным страховым случаям.

Если больничные листки выданы один за другим, без перерывов, и каждый последующий является продолжением предыдущего, то время нетрудоспособности признается одним страховым случаем. Проверить это можно следующим образом. В верхней части самого раннего больничного листка должен быть отмечен реквизит «первичный». В остальных врач должен сделать отметку в строке «продолжение листка №» (с указанием номера предыдущего листка нетрудоспособности). Это следует из пункта 57 Порядка, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н.

Поскольку период нетрудоспособности в данном случае не прерывается, следует выплатить пособие за весь период, обозначенный в больничных листках. Таково общее правило. Но в законодательстве установлены особые условия выплаты пособия инвалидам, помимо случая заболевания туберкулезом (ч. 3 ст. 6 Закона от 29.12.2006 № 255-ФЗ):

- до четырех месяцев подряд (если временная нетрудоспособность длится без перерыва);

- до пяти месяцев в календарном году (при суммарном расчете за год).

Средний дневной заработок для целей расчета пособия при этом нужно определять один раз — исходя из расчетного периода два календарных года, предшествующих году начала страхового случая.

Перейдем ко второй ситуации — сотрудник предъявил несколько листков нетрудоспособности за разные периоды по разным страховым случаям. В действующем законодательстве РФ не установлено никаких ограничений по поводу количества листков нетрудоспособности, которые уволенный работник может предъявить бывшему работодателю. Следовательно, если в течение 30 календарных дней после увольнения работник болел, например, два раза, работодатель обязан начислить и выплатить ему пособия за каждый период нетрудоспособности.

Если больничные листки, предъявленные сотрудником, выписаны разными врачами за один и тот же период болезни, необходимо учитывать, что размер пособия зависит не от количества больничных листков, а от продолжительности периода нетрудоспособности (ч. 8 ст. 6 Закона от 29.12.2006 № 255-ФЗ). Поэтому начислять двойное пособие работодатель не должен. К оплате следует принять один из листков нетрудоспособности.

При этом обязанность оплатить первые три дня нетрудоспособности за свой счет сохраняется у работодателя в отношении всех страховых случаев.

И.И. Иванов был уволен из организации 25 апреля.

После увольнения сотрудник принес два листка временной нетрудоспособности по разным заболеваниям. Первый документ выдан 26 апреля и закрыт 10 мая, второй — с 10 по 27 мая.

При расчете пособия бухгалтер учел, что в периоде 30 календарных дней после увольнения у работника наступило два различных страховых случая. Поскольку произошла накладка даты, то 10 мая оплачивается только по первому листку нетрудоспособности.

За счет работодателя нужно оплатить пособие за дни:

— 26-28 апреля (по первому листку нетрудоспособности);

— 11-13 мая (по второму листку нетрудоспособности).

Также как и при оформлении нетрудоспособности штатного сотрудника, при получении больничного листка от уволенного работника бухгалтер обязан заполнить оборотную сторону листка. Особенности заполнения оборотной стороны листка нетрудоспособности приведены в таблице 2.

Особенности оформления листка нетрудоспособности при выплате пособия уволенному работнику

№ п/п

Наименование строки оборотной стороны листка нетрудоспособности

Комментарий

Строки «(место работы — наименование организации)», «Основное», «По совместительству»

Заполняется в обычном порядке, поскольку расчет пособия производится из той заработной платы, которую сотрудник получал, работая в указанной должности и в указанном подразделении до увольнения (см., например, письмо Приморского РО ФСС РФ от 09.12.2010 № 02-37/06-9845)