Что делать виновнику ДТП, чтобы не пришлось платить из своего кармана?

При оформлении ДТП нужно учитывать все тонкости отечественного страхового законодательства, иначе придётся возмещать ущерб из своего кармана. Этого легко избежать при соблюдении ряда простых рекомендаций. Итак, что следует предпринять, чтобы не пришлось самостоятельно оплачивать ремонт машины пострадавшего?

Оставайтесь на месте ДТП

Можно покинуть место происшествия без оформления документов, но только когда есть пострадавшие, которым требуется экстренная медицинская помощь. Если состояние травмированного человека не позволяет дождаться медиков, следует самостоятельно доставить его в больницу любым доступным способом, а затем вернуться на место аварии.

Факт перевозки пострадавшего в больницу должен быть подтвержден документально. Для этого нужно взять соответствующую справку в медицинском учреждении.

Если в процессе транспортировки пришлось прибегнуть к услугам такси, в дополнение к справке от медиков следует приложить документы, подтверждающие оплату поездки.

В остальных случаях оставление места происшествия будет расцениваться как нарушение ПДД. Конечно же, это не повод для отказа в возмещении ущерба, так что потерпевший всё равно получит страховое возмещение. Однако впоследствии страховщик непременно предъявит виновнику аварии регрессное требование.

Свяжитесь со страховщиком

При оформлении дорожного происшествия в соответствии с условиями «Европротокола» необходимо незамедлительно связаться со своей страховой компанией. При этом следует узнать, как именно можно направить страховщику заполненное извещение о ДТП. По закону на передачу этого документа отводится пять рабочих дней (кроме выходных праздников).

При нарушении упомянутого условия страховая компания получает право на взыскание с виновника аварии всей суммы возмещения, выплаченного пострадавшему. Если не удается дозвониться до менеджеров или они избегают контакта, следует переслать извещение заказным письмом (с уведомлением и описью вложений).

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Не ремонтируйте автомобиль

Страховая компания вправе осмотреть не только машину пострадавшего, но и транспорт виновника дорожного происшествия. При этом менеджеры обязаны организовать осмотр в течение пятнадцати дней с момента аварии (кроме выходных праздников). Если отремонтировать машину раньше, страховщик получает право на регресс.

В некоторых случаях страховая компания может счесть осмотр автомобиля виновника аварии напрасной тратой времени. При этом не стоит полагаться на устные заверения менеджеров. Ремонтировать машину раньше упомянутого срока можно только после получения письменного разрешения от страховой компании.

Возьмите у потерпевшего расписку

Порой столкновение автомобилей обходится без видимых повреждения каких-либо деталей. Как правило, после такого события водители предпочитают просто разъехаться. При этом всегда есть риск, что другой водитель вернется на место аварии и обратится в ГИБДД. Если машина второго участника аварии получила скрытые повреждения, подобная ситуация может обернуться серьёзными проблемами со страховой компанией.

Чтобы гарантированно обезопаситься от возможного регресса, следует получить расписку об отсутствии имущественных претензий вследствие дорожного происшествия.

При этом в документе должна быть указана следующую информацию:

- Время, дата, координаты места аварии.

- Марка, модель и регистрационный знак каждой машины.

Также нужно указать сведения обо всех участниках инцидента. При возникновении разногласий между водителями такой документ поможет доказать, что действия виновника аварии были согласованы с пострадавшим.

Кроме того, расписка понадобится при оформлении происшествия по «Европротоколу». В такой ситуации максимальная выплата составляет пятьдесят тысяч рублей, а весь ущерб сверх этой суммы возмещает водитель-виновник. Как известно, всегда есть риск ошибки при оценке размера ущерба на месте аварии.

Соответственно, в такой расписке должна быть фраза «не имею финансовых претензий к виновнику ДТП в части, превышающей пятьдесят тысяч рублей». Наличии этого документа позволит без опасений оформить происшествие в рамках «Европротокола».

Контактируйте с потерпевшим

Если стоимость ремонта превысит размер максимальной выплаты по ОСАГО , недостающую сумму оплачивает виновник аварии (если у него нет полиса ДСАГО). При малейших сомнениях относительно итоговой стоимости ремонта машины пострадавшего нужно непременно поддерживать с ним связь.

Это позволит заблаговременно узнать о необходимости дополнительных затрат. Естественно, расходы потерпевшего должны быть подтверждены заключением независимого эксперта. В любом случае стоит перепроверить заключение экспертизы на предмет ошибок.

Иногда для завышения размера ущерба оценщики включают в отчёт лишние детали или используют прочие хитрости. Конечно же, можно оспорить такое заключение в судебном порядке, что позволит уменьшить расходы на компенсацию ущерба сверх максимальной выплаты по договору ОСАГО.

Последний совет вряд ли поможет виновнику ДТП, но нельзя его не коснуться, ведь это одно из оснований для регресса. Речь о достоверности сведений при оформлении электронного полиса ОСАГО. Если автовладелец при заключении договора через Интернет указал в анкете заведомо ложные сведения, которые привели к занижению платежа, то страховая компания вправе предъявить регресс.

Например, некий гражданин застраховался по ОСАГО через сайт страховщика. При этом он занизил мощность двигателя своего автомобиля. Некоторое время спустя гражданин спровоцировал дорожную аварию. В такой ситуации его страховая компания оплатит восстановление транспорта пострадавших, а затем потребует у виновника ДТП компенсации понесённых расходов.

Чтобы избежать подобной ситуации, нужно тщательно проверить достоверность сведений в полисе и заявлении ещё на стадии оформления страховки.

Процедура возмещения ущерба с виновника ДТП

Страховая компания, в случае возникновения дорожно-транспортного происшествия, возмещает ущерб. Полис ОСАГО — это обязательный документ для каждого автомобильного транспорта в отличие от КАСКО. Однако максимально возможная сумма ограничена:

- Если страховая компания возмещает физический вред при ДТП — повреждения, увечья или смерть, то максимально возможная сумма 500 тысяч рублей;

- Если это материальный вред, максимально возможная сумма 400 тысяч рублей.

Не имеет значения, сколько человек принимало участие в дорожно-транспортном происшествии. Компенсацию в суде получит каждый из них.

Порядок действий через суд

Если виновник дорожно-транспортного происшествия отказывается возмещать ущерб при ДТП, денежные средства взыскиваются через суд в принудительном порядке. Процедура включает в себя несколько шагов:

- Виновнику отправляется по почте досудебная претензия. Основания — возмещение полученного в результате ДТП ущерба. Указывается срок оплаты и точная сумма;

- Ответ не получен? Составляется заявление о возмещении ущерба при ДТП с виновника через суд. Указывается сумма возмещения.

Обратите внимание: В исковом заявлении в суде указывается сумма без учета морального вреда. Моральный вред определяется в период рассмотрения дела и не облагается государственной пошлиной.

Необходимые документы

Список документов для взыскания ущерба с виновника ДТП следующий:

- Квитанция по ДТП, переданная сотрудником ГИБДД по образцу номер 154;

- Ксерокопия протокола, составленного на основании административно-правового нарушения;

- Уведомление о ДТП по Европротоколу. Он заполняется обеими участниками возникновения ДТП;

- Ксерокопия страхового полиса виновника дорожно-транспортного происшествия, если есть в наличии;

- Индивидуальная оценка по возмещению при ДТП, определенная независимыми экспертами для передачи результатов в суд;

- Подтверждающие документы факта оплаты услуг независимого квалифицированного специалиста, хранение поврежденного транспортного средства. К таковым относятся квитанции банковских платежей, номерная квитанция и кассовый чек. Они подтвердят в суде, что все услуги были оплачены официально.

Ремонт автомобиля

Автомобилист может выбрать: дождаться возмещение ущерба при ДТП с виновника или приехать в ближайший автосервис для ускоренного ремонта.

Если выбирается второй вариант, недостатки очевидны:

- Выбор самостоятельной станции по ремонту транспортного средства запрещается судом;

- Процесс контролировать самому не получится;

- Вы не сможете найти человека в случае выполнения некачественного ремонта после ущерба. Страховая компания просит обратиться в автосервис, а администратор утверждает, что за такие деньги было сделано все возможное для быстрого возмещения при ДТП;

- Вам не покажут замененные детали и вы не сможете убедиться в качестве.

Но при выборе отремонтировать транспортное средство, вы получите весомое преимущество: ваше транспортное средство починят и вам не нужно искать станцию и дожидаться очереди или ждать деньги на ремонт автомобиля.

Обратите внимание: в отличие от выплаты по ОСАГО, с возмещенным ремонтом дела обстоят быстрее. Автомобиль ремонтируется, как правило, в течение недели. Исключением является когда заменить оригинальную запасную часть не получается в виду ее отсутствия.

Моральный ущерб

В суде трудно определить возмещение моральной компенсации при ДТП из предъявляемых истцом условий. Во время суда стороны конфликтуют между собой. Истец озвучивает свои требования по возмещению, а ответчик пытается их опровергнуть. Поэтому пострадавший в аварии человек может запросить любую сумму в виде моральной компенсации, которую попытается доказать. Ответчик делает все возможное, чтобы снизить сумму и не платить моральную компенсацию, приводя свои аргументы. Послушав взыскание сторон, судебный орган самостоятельно определяет размер суммы морального ущерба, основываясь на внутренних убеждениях и действующем законодательстве РФ.

Для определения суммы морального вреда, юрист обращается к судебной практике. Статистика позволяет определить, какая сумма будет приемлемой.

Вы были слишком заняты после возникновения дорожно-транспортного происшествия? И не знаете, в течение какого срока можно взыскать с виновника ДТП деньги на возмещение ущерба при ДТП в суде? Заявление о возмещении ущерба страховой организации подается в течение 36 месяцев с момента возникновения ДТП. Для начала пишется заявление о взыскании конкретной денежной суммы, а после предоставляется транспортное средство для тщательного анализа независимым экспертом. Для получения максимально допустимой суммы по ОСАГО, уделите внимание правильному составлению заявления и оформлению дополнительных официальных бумаг для суда.

Совет: Ничего не придумывайте. Основывайтесь только на фактах.

Возмещение ущерба со страховой через суд

Если виновник дорожно-транспортного происшествия не желает возмещать причиненный ущерб в денежном эквиваленте, у потерпевшего появляется право обратиться в суд.

В течение десяти календарных суток транспортное средство должно быть осмотрено сотрудником страховой компании. Выплата по страховому случаю произойдет в течение трех месяцев с момента получения заявления в страховую организацию. Если же виновник дорожно-транспортного происшествия управлял автомобилем без обязательного страхового полиса ОСАГО, возмещением занимается виновник или другая организация.

Но иногда страховая компания занижает возмещенную выплату ущерба при ДТП, которая далеко меньше фактической. В таком случае потерпевший может обратиться в районный суд. Он назначает независимую экспертизу. Если вы не знаете, в течение какого срока можно подать исковое заявление, то это можно сделать по истечении трех месяцев, сразу после предоставления выплаты.

Обязательные документы о возмещении ущерба по ДТП со страховой через суд для предъявления в судебную инстанцию:

- Ксерокопия, нотариально заверенная о регистрации ТС;

- Копия, также нотариально заверенная ПТС;

- Квитанция о дорожно-транспортном происшествии;

- Страховой полис по возмещению;

- Данные об оплате государственной пошлины;

- Сумма, необходимая для восстановления ремонта;

- Правильно составленное исковое заявление согласно образцу по возмещению.

Если вы не нашли ответ на свой вопрос, обращайтесь к нашим юристам, которые помогут в вопросе возмещения ущерба. Мы предоставляем качественные и профессиональные юридические услуги.

Какова процедура возмещения (взыскания с виновника) ущерба при ДТП

Возмещение ущерба при ДТП: в каких случаях это является обязанностью страховой компании, а в каких – виновника ДТП, порой удается решить только в зале суда. Возмещения ущерба при ДТП в полном объеме добиться не так просто, особенно если речь идет о взыскании морального вреда. Как это сделать, изложено в настоящей статье.

Взыскание материального ущерба с виновника ДТП: в каких случаях платит виновник

Обязанность возмещения ущерба при ДТП лежит на страховщике – компании, застраховавшей гражданскую ответственность виновника или другого участника аварии в порядке ОСАГО. При этом в силу статьи 7 Закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» № 40-ФЗ от 25.04.2002 г. суммы денежных средств, подлежащих выплате потерпевшим в автомобильных авариях, ограничены следующими пределами:

- для возмещения физического вреда (увечья, телесные повреждения, смерть) – до 500 000 рублей включительно;

- для возмещения имущественного вреда – до 400 000 рублей включительно.

Количество потерпевших значения не имеет, то есть право на возмещение ущерба при ДТП имеет каждый из них.

На практике нередки случаи отказа страховых компаний в возмещении ущерба при ДТП под различными предлогами. Чаще всего в качестве оснований для отказа выдвигаются подобные обстоятельства:

- состояние алкогольного опьянения виновника аварии в момент ее совершения;

- отсутствие у виновника права управления транспортным средством;

- совершение ДТП в период, не предусмотренный договором (полисом) ОСАГО;

- отсутствие при себе полиса ОСАГО у виновника аварии в момент ее совершения;

- отзыв лицензии у страховой компании.

Однако ни одно из приведенных оснований не является правомерным. По закону в первых двух случаях страховая компания обязана возместить потерпевшим причиненный им ущерб, сохраняя за собой право обращения впоследствии с иском к виновнику ДТП о взыскании затраченной суммы в порядке регресса.

При отсутствии у виновника аварии при себе страхового полиса компенсационные выплаты осуществляются в общем порядке после установления факта его наличия и реквизитов. В последнем случае возмещение ущерба вменяется в обязанность Российскому Союзу автостраховщиков.

Возмещение ущерба в случае автоаварии ложится на виновника при наступлении следующих обстоятельств:

- причинение ущерба, размер которого превышает предусмотренные законом страховые лимиты, – в части превышения;

- причинение ущерба не в момент движения (например, повреждение автомобиля на стоянке при неосторожном открытии двери);

- необходимость взыскания морального вреда при ДТП с пострадавшими (то есть в случае причинения участникам аварии телесных повреждений, в том числе повлекших смерть);

- отсутствие у виновника ДТП действующего договора со страховой компанией в порядке ОСАГО.

Важно: если автомобиль, водитель которого был признан виновником аварии, принадлежит другому лицу, обязанность по возмещению ущерба при ДТП возлагается на собственника.

Возмещение морального вреда при ДТП

В соответствии с положением статьи 1100 Гражданского кодекса России пострадавший имеет право на компенсацию морального вреда, независимо от вины его причинителя, в случае если вред был причинен источником повышенной опасности. К таким источникам, в силу статьи 1079 ГК РФ, относятся транспортные средства.

Таким образом, наличие телесных повреждений любой тяжести, в том числе и повлекших смерть пострадавшего, полученных в результате ДТП, предполагает возможность взыскания с виновника аварии (либо водителя, управляющего автомобилем, непосредственно причинившим вред здоровью) денежной компенсации в счет возмещения морального вреда.

Возмещение вреда здоровью при ДТП

Возмещение вреда здоровью, причиненного вследствие аварии, по сути, и есть возмещение ущерба, поскольку взысканию подлежит денежная сумма, равная затратам на медицинское обслуживание, восстановление, реабилитацию, лекарственные средства и прочим расходам, связанным с излечением.

Для взыскания с виновника ДТП компенсации за причинение вреда здоровью необходимо медицинское подтверждение наличия физических увечий. Потребуются выписка из истории болезни, амбулаторной карты и пр., акт медицинского освидетельствования и заключение судебно-медицинской экспертизы, квалифицирующие тяжесть причиненного вреда. Также необходимо представить документальное подтверждение всех понесенных расходов (чеки на покупку лекарственных средств, рецепты и т. д.).

Кроме того, возмещению подлежит и утраченный заработок, если вследствие причиненного физического вреда пострадавший лишился трудоспособности.

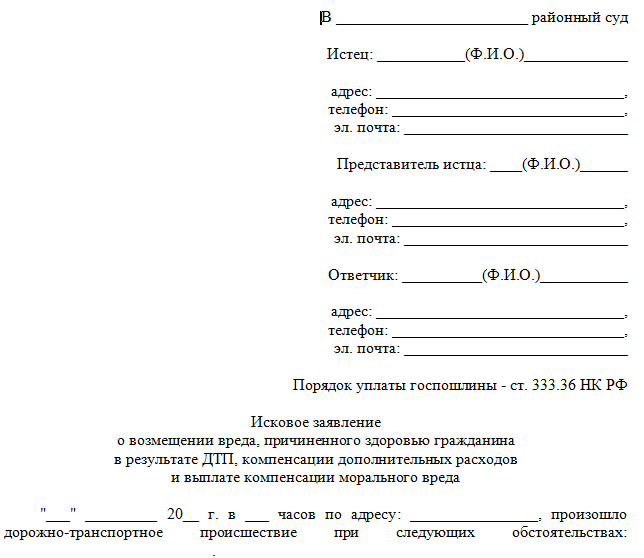

Исковое заявление о возмещении ущерба при ДТП

При отказе виновника ДТП добровольно возместить причиненный им ущерб, он может быть взыскан в судебном порядке. В этом случае процедура компенсации ущерба при ДТП происходит в несколько этапов:

- Направление виновнику ДТП досудебной претензии о возмещении ущерба, в которой следует указать точную сумму и срок ее оплаты.

- Обращение в суд по месту жительства виновника с исковым заявлением о возмещении ущерба при ДТП.

Важно: подлежащая взысканию сумма указывается без учета морального вреда, поскольку он определяется в ходе судебного разбирательства и не облагается госпошлиной. Цена иска помимо фактического ущерба может включать в себя расходы на оплату услуг юриста, госпошлины и иные издержки.

Иск или соглашение о возмещении ущерба при ДТП

Обращение в суд с исковым заявлением о возмещении ущерба, причиненного автоаварией, является крайней мерой среди способов получения компенсации. Подчас целесообразнее заключить с виновником ДТП соглашение о возмещении ущерба, согласно которому ответственная сторона будет производить компенсацию убытков добровольно.

Указанное соглашение можно составить самостоятельно (даже непосредственно на месте ДТП) либо обратиться с этим вопросом к нотариусу. В соглашении нужно указать:

- Время (дату) и место (город) заключения соглашения.

- Подробные данные сторон, заключающих соглашение.

- Обстоятельства причинения вреда — обстоятельства ДТП.

- Размер причиненного ущерба.

- Порядок возмещения убытков.

Важно обратить внимание на 2 момента:

- Виновник ДТП, производя выплаты потерпевшему в счет погашения причиненных аварией убытков, должен требовать расписку, иначе доказать факт передачи денежных средств будет сложно.

- Заключение соглашения не лишает потерпевшую сторону права обратиться в суд с иском о возмещении ущерба. В этом случае суд должен учесть уже произведенные в счет компенсации ущерба выплаты. Для этого виновник ДТП должен явиться на заседание и предъявить имеющиеся у него расписки от потерпевшего.

Как получить выплату по ОСАГО виновнику ДТП. Подробная инструкция по получению страховых выплат.

ОСАГО – полис обязательного страхования, который должен быть у каждого водителя. Если страхователь является потерпевшей стороной, он может рассчитывать на компенсацию со стороны страховой компании. Но как быть, если в аварии виноват именно страхователь? Как действовать в подобном случае, какова вероятность получить страховку и какие нюансы следует учитывать — все это будет подробно рассмотрено в нашей статье.

○ Есть ли изменения в новом законе об ОСАГО?

С 28 апреля 2017 года в силу вступили поправки к ФЗ «Об обязательном страховании…» от 25.04.2002 №40-ФЗ.

Главное изменение в новой реакции заключается в замене денежной выплаты компенсации на натуральное возмещение. Таким образом, теперь водителям будет оплачиваться непосредственно ремонт в СТО, с которым у страховой компании заключен договор.

Следует учитывать, что новые изменения касаются только тех лиц, которые приобрели страховку после 28 апреля 2017 года. Остальные автовладельцы могут выбирать между способом возмещения ущерба.

○ Выплаты по ОСАГО при ДТП виновнику.

ОСАГО предусматривает выплату компенсации потерпевшей стороне, а возмещение ущерба виновнику происшествия в законе прямо не установлено. Кроме того, виновная сторона должна в полной мере оплатить все понесенные потерпевшей стороной убытки.

Тем не менее, выплата денежных средств виновнику возможна, это зависит от обстоятельств дела.

- Согласно п.22 ст. 12 №40-ФЗ, если все участники дорожно-транспортного происшествия признаны ответственными за причиненный вред, страховщики осуществляют страховое возмещение в счет возмещения вреда, причиненного в результате такого дорожно-транспортного происшествия, с учетом установленной судом степени вины лиц, гражданская ответственность которых ими застрахована.

Таким образом, обоюдная вина является одним из вариантов получения денежных выплат виновником.

Другой вариант получения страховки виновной стороной – признание непредумышленности действий. А так как доказать умышленность действий практически невозможно, это также является возможностью возмещения ущерба.

○ В каких случаях не выплачивается страховка?

Законодательством предусмотрен ряд случаев, когда страховщик может отказать в выплате денежных средств. К ним относится:

- Самостоятельная передача денежных средств потерпевшей стороне.

- Зафиксированное опьянение (алкогольное, наркотическое, токсичное).

- Отсутствие водительского удостоверения.

- Доказанная умышленность нанесения вреда потерпевшей стороне.

- Покидание места аварии до приезда сотрудников ГИБДД.

- Управление автомобилем лицом, не указанным в полисе.

- Нанесение ущерба опасным грузом, а также причинение вреда окружающей среде.

Также будет получен отказ в выплате страховки, если авария произошла за пределами страны.

○ Расчет на месте ДТП.

Если повреждения при ДТП незначительные, то виновная сторона может оплатить стоимость ремонта, решив, таким образом, конфликт без привлечения третьих лиц. Однако в данном случае, рассчитывать на страховые выплаты уже нельзя. Расписка, подтверждающая платеж, не рассматривается страховой компанией как основание для компенсации убытков. Заявление претензий возможно только при наличии протокола ГИБДД.

○ Что делать если у виновника отсутствует ОСАГО или поддельный?

Если у виновника ДТП отсутствует полис, то получение компенсации невозможно. В данном случае он должен оплачивать стоимость ремонта из своего кармана. Для этого необходимо оформить протокол с указанием всех подробностей происшествия и отправить ему досудебную претензию. Если виновник отказывается возмещать ущерб, дело рассматривается в судебном порядке.

На практике также бывает, что полис у виновника поддельный, что будет приравниваться к его отсутствию. Соответственно все расходы по возмещению ущерба также накладываются на виновную сторону.

○ Стоит ли оформлять ОСАГО «задним числом»?

Подобное действие позволит переложить ответственность за выплату компенсации на страховую компанию. Однако следует учитывать, что это прямое нарушение законодательства, за которое при ДТП может быть назначена уголовная ответственность.

- Согласно ст.159 УК РФ мера наказания в данном случае – лишение свободы сроком от 3 до 6 лет.

Кроме того, нельзя забывать про риск обнаружения. Даже если страховая компания выплатит компенсацию по подобному полису, она может в любой момент обнаружить нарушение, что повлечет за собой подачу регрессного взыскания.

Таким образом, следует позаботиться об оформлении страховки заранее.

○ Обращение в суд.

Направить исковое заявление в суд можно в течение 3 лет с даты ДТП, если нет пострадавших. При наличии последних, срок обращения в суд не имеет исковой давности.

Смысл обращаться в судебные инстанции имеется, если:

- Страховая компания отказывает в выплате компенсации либо оплачивает ее в неполном объеме.

- Виновник отказывается самостоятельно возмещать материальный ущерб.

Также в роли истца может выступать виновник ДТП, если присутствует:

- Несправедливое обвинение в происшествии, предоставление новых доказательств своей невиновности.

- Обман со стороны потерпевшего.

- Противоправные действия со стороны потерпевшего, повлекшие за собой повреждение автомобиля виновника.

- Нанесение телесных повреждений виновнику либо его пассажирам со стороны потерпевшего.

По результатам обращения суд может:

- Удовлетворить иск.

- Отказать в удовлетворении.

- Оставить иск без рассмотрения.

Чем больше доказательств будет собрано, тем выше вероятность благоприятного исхода обращения в суд.

○ Порядок выплат по решению суда.

Для судебного разбирательства следует подготовить:

- Протокол осмотра места происшествия.

- Протоколы следствия.

- Материалы с места ДТП.

- Документы от страховой компании.

- Показания свидетелей.

После принятия судом решения о выплате компенсации потерпевшей стороне, виновник должен отдать указанную денежную сумму. Порядок выплат контролируется судебными приставами и производится следующим образом:

- Возбуждается исполнительное производство, после чего у виновника есть время на добровольную выплату требуемой суммы.

- Если он уклоняется от своих обязательств, взыскание производится в принудительном порядке путем ареста денежных средств на расчетном счете либо имущества с последующей реализацией, также удержанием процента от заработной платы.

Если собственных средств виновника недостаточно для оплаты компенсации, но имеется общее имущество, составляется требование о выделе его доли (ст.255 ГК РФ).

Если совладельцы несогласны с разделом имущества, должнику предъявляется требование продать свою долю остальным владельцам по цене, соответствующей рыночной стоимости. Вырученные средства следует направить на покрытие долга.

✔ Виновник уехал с места ДТП так как не заметил его, как получить страховку?

Если личность виновника неизвестна, то отсутствует и информация о страховой компании, ответственной за выплату. Поэтому неизвестно, с кого взыскивать средства. Для избегания подобной ситуации нужно постараться запомнить как можно больше информации о виновнике: записать марку и номер его машины. В случае, если этого сделать не удалось, не нужно гнаться за виновником, этим вы только ухудшите ситуацию. Ни при каких обстоятельствах нельзя покидать место происшествия, чтобы не лишать сотрудников ГИБДД и страховой службы достоверно оценить ситуацию. Так вы рискуете не получить компенсацию.

✔ В ДТП виновно третье лицо, которое спровоцировало ДТП, может ли виновник получить страховку?

Если в ДТП участвовало больше двух человек, процедура выплат компенсации такая же, как и при столкновении двух автомобилей. В этом случае в страховую компанию виновника будет направлено сразу два заявления о возмещении ущерба, которые должны быть выплачены в установленном размере.

Изменения в ОСАГО с 28 апреля 2017. Рассказывает руководитель Центра страхования Мэтр Вероника Кармацких.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Виновник ДТП заплатит дважды

Верховный суд внес хаос в порядок урегулирования убытков по ОСАГО

Хотите за свой счет отремонтировать в Германии чужой «мерседес», пострадавший в ДТП? Нет? А придется! По крайней мере, так считают некоторые автостраховщики.

Возмещение «на бис»

В последние несколько месяцев виновникам ДТП, уже урегулировавшим все убытки по полису ОСАГО, стали приходить «письма счастья» от страховых компаний пострадавших с требованием доплатить за ремонт. В письмах содержится требование возместить разницу между выплаченной суммой по ОСАГО и реальной стоимостью запчастей, лакокрасочных материалов и ремонтных работ. Требуемая «доплата» в некоторых случаях соизмерима с уже выплаченной суммой.

В «Народном рейтинге» Банки.ру образовалась целая ветка обсуждений таких ситуаций, в качестве главного отправителя таких писем упоминается «Росгосстрах». Посетители Банки.ру в форуме жалуются, что им как виновникам ДТП предлагается, по сути, оплатить полную стоимость ремонта по каско. Причем единственным подтверждением фактической стоимости ремонта часто является акт СТОА.

Например, пользователю под ником El201 «Росгосстрах» предложил в добровольном порядке возместить ущерб на сумму 12 513,28 рубля сверх уже выплаченных «Ингосстрахом» (страховщиком виновника) 53 500 рублей. Основанием для требования являются акт ремонтной компании на сумму 66 013,28 рубля и платежное поручение от РГС этой компании на эту же сумму. Согласно экспертному заключению, по которому и осуществлялась выплата за ремонт, восстановление автомобиля пострадавшего было оценено по Единой методике в 55 500 рублей (53 500 — стоимость ремонта с учетом износа). Это не самое большое требование от страховщиков, которые получили наши читатели. От Vita261991 РГС требует по суду 110 000 рублей при уже осуществленной выплате 90 000 рублей, а пользователю naber спустя три года после ДТП пришло требование от «Тинькофф Страхования» на 130 000 при выплаченном возмещении в 70 000 рублей.

В большинстве описанных случаев эксперт один и тот же — «Автоконсалтинг плюс», что навело наших пользователей на мысли о «схеме».

Пострадавшие от страховщиков виновники ДТП отмечают, что при такой практике страховые могут договариваться: страховая по ОСАГО — оценивать ущерб по минимуму, страховая пострадавшего — ремонтировать в своих центрах по заоблачным ценам, а разницу брать с виновника ДТП, пишут пользователи Банки.ру. «Почему нет? Получается, это вообще может вылиться в некую систему перекладывания ответственности на виновника ДТП и снятия ее со страховой, не только в части износа, а вообще в части всей суммы», — пишут автомобилисты (везде авторская орфография и пунктуация сохранены).

«Я надеюсь, что РГС не станет доводить до суда ситуации, в которых может всплыть схема. Поскольку можно, как минимум, получить встречное обвинение в мошенничестве. Не случайно все письма с требованием возместить ущерб — не заказные, а носят неформальный характер», — пишет El201. Надежды автовладельцев не оправдываются — страховщики активно идут в суды по таким поводам и часто выигрывают.

«Стоит отметить, что до тех пор, пока не сложилась судебная практика по данным делам, судьи зачастую отказывали в удовлетворении исковых требований. Со временем, по мере накопления материалов, суды стали часто принимать положительное решение о взыскании», — отмечает директор департамента урегулирования убытков СК «Абсолют Страхование» Игорь Люкин.

В «Тинькофф Страхования» подтвердили, что в компании сталкивались с такой практикой и есть прецеденты, когда такие случаи доходили до стадии судебного разбирательства. «В некоторых случаях суды удовлетворяют требования страховых компаний, руководствуясь постановлением КС РФ. Конституционный суд ввел в практику право требования возмещения дополнительного, реального ущерба в тех случаях, когда выплаты по ОСАГО не покрыли расходы на восстановление ТС. Ранее, до этого постановления, суды отказывали потерпевшим в компенсации расходов в полном размере», — пояснили в компании.

Компании «Абсолют Страхование», «АльфаСтрахование» заявили Банки.ру, что у них самих подобных судебных дел нет (в «АльфаСтраховании», по словам официального представителя компании, действует запрет на взыскание разницы с физических лиц в пределах лимита ОСАГО), однако в целом по рынку они нередки.

От других автостраховщиков комментарии ситуации получить не удалось.

ОСАГО не защищает?

В мировой практике ОСАГО защищает виновника полностью в пределах страховой суммы, возмещая потерпевшему подтвержденную сумму, которая реально затрачена на восстановление его авто, отмечает один из участников форума. «А уж где потерпевший изволит чиниться — в гараже у турецкого дяди Васи, или в авторизованном сервис-центре — не важно. Виноватого СК и так «наказывает», увеличивая ему тарифы по ОСАГО на следующий срок страхования, — возмущается пользователь Geene. — А наши законодатели под воздействием лобби страховых компаний извращают смысл страхования как такового».

Автовладелец Geene не совсем прав: в законе об ОСАГО как раз прописано, что если сумма ущерба не превышает лимит 400 тыс. рублей, то никаких дополнительных требований к виновнику ДТП предъявлено быть не может. «Такие требования о возмещении убытков с виновного водителя являются незаконными, — говорит специалист практики уголовного и административного права Национальной юридической службы «Амулекс» Юрий Суровцов. — С виновного лица могут быть взысканы лишь убытки страховой компании, превышающие максимальный размер страховой суммы для возмещения имущественного ущерба в размере 400 тысяч рублей (статья 7 закона об ОСАГО)».

В данном случае между страховыми компаниями правоотношения не регулируются законом об ОСАГО, добавляет юрист. К отношениям между страховщиком, оплатившим потерпевшему ремонт автомобиля по каско, и страховщиком, с которым у виновника заключен договор ОСАГО, должны применяться общие положения законодательства о полном возмещении вреда (статьи 15, 1064 ГК РФ). Следовательно, страховая компания по каско имеет право требовать полного возмещения убытков, связанных с ремонтом автомобиля потерпевшего в ДТП водителя, от страховой компании по ОСАГО, а никак не от виновника ДТП, застраховавшего свою ответственность.

Невозможность законного обращения требования на страхователя подтверждает и Российский союз автостраховщиков (РСА). Исполнительный директор РСА Евгений Уфимцев, однако, считает, что разница в стоимости ремонта по каско и по ОСАГО — зона ответственности страховщика каско. «Единственная выплата, которая положена потерпевшему при ущербе до 400 тысяч рублей, — это та, что произвел страховщик в рамках лимита и по Единой методике (ЕМ). Если лимит не был превышен, никаких дополнительных требований к виновнику предъявлено быть не должно, — разъясняет он. — Если дилерские услуги оказались более дорогими, это не влияет на виновника. Эта разница должна падать на страховщика, который осуществил страхование каско, — для того и существует этот вид страхования. Что ему (страховщику потерпевшего. — Прим. Банки.ру) положено по закону об ОСАГО, он получил от страховщика виновника. Дальше он не должен предъявлять претензии ни виновнику, ни его страховой компании».

Если все прописано в законе, откуда же тогда взялись массовые претензии страховщиков к виновникам ДТП и почему суды встают на сторону страховщиков? Мотивируя свою позицию, главный герой постов в «Народном рейтинге» Банки.ру «Росгосстрах» ссылается на постановление № 6-П от 10.03.17 Конституционного суда РФ (на него же опираются и судьи в реальных делах). «Подробный анализ (Верховным судом. — Прим. Банки.ру) подобных споров был обусловлен неоднородностью толкования норм действующего законодательства и неоднородной судебной практикой, что порождало нарушение имущественных прав потерпевших, в частности права на полное возмещение вреда, — отмечается в комментарии пресс-службы «Росгосстраха». — С учетом указанного постановления судебная практика изменилась, и теперь потерпевший может рассчитывать на полное возмещение своих расходов».

Конституционный суд в своем разъяснении ссылается на статью 1072 ГК, в которой указано, что в случае, когда гражданская ответственность виновника была застрахована, а страхового возмещения недостаточно для полного возмещения вреда, «разница между страховым возмещением и фактическим размером ущерба подлежит возмещению причинителем вреда». Но не уточняет при этом, о чем идет речь — о компенсации ли износа, о размере ущерба свыше лимита по ОСАГО или о разнице между стоимостью дилерского ремонта (по каско) и ремонта по ценам Единой методики (по ОСАГО). Не уточняется и то, кто должен компенсировать разницу — виновник ДТП или его страховая компания.

В РСА считают, что нечеткость формулировок и привела к появлению волны писем к страхователям, а вслед за ними и исков. «Было очень специфичное разъяснение Пленума Верховного суда, которое привело к тому, что некоторые филиалы, менеджеры, иногда и компании стали посылать письма (с требованием заплатить компенсацию. — Прим. Банки.ру), — комментирует этот документ Евгений Уфимцев. — Мы со стороны РСА можем это ограничивать только своими разъяснениями, что так делать не нужно. Другого пути у нас нет».

Исполнительный директор РСА уверен, что «если такие компании пойдут в суд, они со стопроцентной вероятностью выиграют, исходя из разъяснения Верховного суда», хотя в законе стоимость ремонта по Единой методике считается реальным ущербом, который виновник нанес.

Между тем много вопросов и к самой Единой методике расчета — этот вопрос уже поднимался неоднократно. «Если между ЕМ и стоимостью ремонта по каско, который производится по «оптовым» ценам страховщиков, возникает разница, то это однозначно говорит о «недостатках» методики, которую фактически разрабатывают сами страховщики в рамках их профобъединения», — считает руководитель направления «Страхование» Банки.ру Дмитрий Жуков.

«С возмещением разницы, полученной в результате вычета износа, можно с натяжкой согласиться, хотя вопрос очень спорный», — говорит эксперт, поясняя, что в большинстве случаев поврежденную деталь можно заменить только на новую. «Выставление же требований страхователю компенсировать разницу между стоимостью запасных частей, лакокрасочных материалов и нормо-часов, обозначенной в ЕМ, и рыночными ценами на эти составляющие ремонта, если не превышена максимальная сумма страхового возмещения 400 тысяч рублей, выходит за грань банальной логики. Если в ЕМ стоимость любой из этих составляющих будет занижена относительно рыночной цены (а таких примеров множество), то при использовании трактовки решения Конституционного суда, применяемой, в частности, «Росгосстрахом», эта разница будет возложена на виновника. А разница может быть соизмерима, а то и превышать компенсированный в рамках ОСАГО ущерб».

Страховщики против. страховщиков

Несмотря на высказывания пользователей о том, что подобные иски могут быть выгодны всем страховщикам, теория заговора здесь явно притянута за уши, — Евгений Уфимцев признался, что по мере расширения такой практики вопрос о ее недопустимости неоднократно поднимали сами страховые компании.

Более того, по сведениям Банки.ру, инициативная группа внутри РСА разработала проект позиции союза автостраховщиков по этому больному вопросу (документ имеется в распоряжении Банки.ру). «В последнее время на страховом рынке появилась активная практика предъявления страховщиками суброгационных требований причинителям вреда наряду с предъявлением такого требования страховщику ОСАГО не только в случае превышения лимита выплаты по ОСАГО, но и в пределах установленной законом об ОСАГО страховой суммы, — говорится в проекте документа. — Такая практика ставит каждое лицо, заключившее договор ОСАГО и уверенное на этом основании в своей защищенности (по крайней мере, в пределах лимита по ОСАГО), в неопределенное положение, поскольку полную защиту от требований к нему как к виновнику ДТП полис ОСАГО не обеспечивает».

Это негативно сказывается на отношении потенциальных потребителей страховых услуг к ОСАГО и провоцирует расширение страхового мошенничества в этой сфере страхования, отмечают составители документа. Подчеркивая, что такие требования дискредитируют и установленный порядок осуществления выплат по ОСАГО, основанный на ЕМ и правилах проведения независимой технической экспертизы транспортного средства. В этой связи президиуму РСА предлагается «считать нецелесообразным» предъявление подобных требований виновнику ДТП. Проект документа, по словам источника Банки.ру, находится на согласовании в президиуме РСА. Если он будет принят, то РСА распространит его между всеми своими членами.

Однако пока страховщики пытаются выработать единую позицию, письма страхователям продолжают приходить, а иски поступают в суды. В этой ситуации важно помнить о том, что сдаваться раньше времени не стоит: заявленные фактические расходы на ремонт могут быть оспорены в суде. Суд может уменьшить размер возмещения, если удастся доказать, что пострадавший и/или его страховая компании завысили сумму или вышли за грани разумного. То есть если пострадавший в ДТП отремонтировал свой раритетный автомобиль непосредственно в компании-производителе где-нибудь в Германии по договору каско, то, скорее всего, виновнику ДТП удастся избежать дополнительных выплат.

Юрий Суровцов полагает, что в сложившейся ситуации, если заявленная страховой компанией по каско сумма убытков не превышает 400 000 рублей, автовладельцу следует возражать против такого требования. Указав, что в данном случае надлежащим ответчиком должна являться страховая компания, с которой у автовладельца заключен договор ОСАГО.